節約の前に知っておきたいことをFPが解説します

2025年3月7日

執筆者:土屋 ごう

執筆者:土屋 ごう

「今年は節約のために、旅行は我慢かな…」

こんなふうにレジャー費を節約した経験がある方は多いのではないでしょうか。

しかし、あのダライ・ラマ14世も「年に1度は行ったことのないどこかへ行こう」と述べているように、レジャー費は単なる消費でなく、大切な思い出や経験を生む投資になります。

もちろん家計管理や貯蓄も大切ですが、わたしも無闇なレジャー費の節約はおすすめしません。

本記事では、家計管理においてレジャー費を節約する前に押さえておきたいポイントを紹介します。

こんなふうにレジャー費を節約した経験がある方は多いのではないでしょうか。

しかし、あのダライ・ラマ14世も「年に1度は行ったことのないどこかへ行こう」と述べているように、レジャー費は単なる消費でなく、大切な思い出や経験を生む投資になります。

もちろん家計管理や貯蓄も大切ですが、わたしも無闇なレジャー費の節約はおすすめしません。

本記事では、家計管理においてレジャー費を節約する前に押さえておきたいポイントを紹介します。

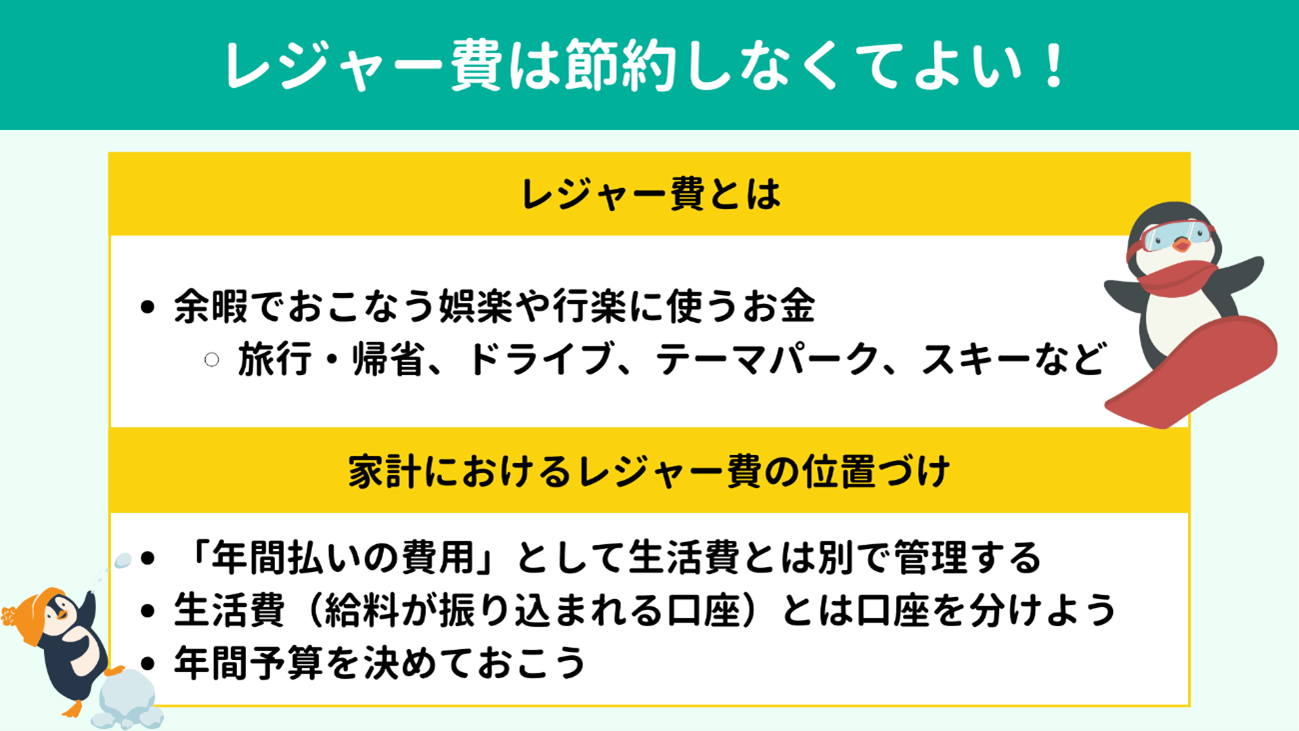

レジャー費は「それなりの出費を要するぜいたく・娯楽」として、真っ先に節約対象になりがちです。では、そもそも「レジャー費」には何が該当するのでしょうか。わたしがレジャー費を節約しなくてもよいと考える理由もあわせてお伝えします。

「レジャー」には「余暇、または余暇を利用しておこなう娯楽や行楽」という意味があります。「レジャー費」については明確な定義はありませんが、「

余暇を楽しむために使うお金」といえるでしょう。

具体的には旅行や帰省、ドライブ、動物園やテーマパーク、スキー・スノーボードなどのスポーツに投じるお金はレジャー費に当てはまります。

内容によって必要なお金の大小は異なりますが、いずれも生活必需品ではないため、節約の対象になりやすい費用です。しかし、わたしはご相談者さまに対して「レジャー費を節約する前に、ほかの部分を見直しませんか」とお伝えしています。

なぜなら、お金を使ってでも今しかできない経験をしておかなければ、人生を振り返ったとき後悔するおそれがあるからです。

たとえばお子さんが中高生となり、部活や塾で忙しくなると家族旅行にはなかなか行けなくなります。また親孝行も後悔しがちなポイントです。ご実家が遠方の方は、祖父母(ご両親)が元気なうちに家族で顔をみせてあげるなども大切でしょう。

実際に、シニア世代へ「人生で後悔していること」を尋ねたアンケート調査でも、旅行や家族との思い出不足は上位にランクインしています。

ですから、人生で後悔しないためにも、安易にレジャー費を節約してほしくないと思っています。

具体的には旅行や帰省、ドライブ、動物園やテーマパーク、スキー・スノーボードなどのスポーツに投じるお金はレジャー費に当てはまります。

内容によって必要なお金の大小は異なりますが、いずれも生活必需品ではないため、節約の対象になりやすい費用です。しかし、わたしはご相談者さまに対して「レジャー費を節約する前に、ほかの部分を見直しませんか」とお伝えしています。

なぜなら、お金を使ってでも今しかできない経験をしておかなければ、人生を振り返ったとき後悔するおそれがあるからです。

たとえばお子さんが中高生となり、部活や塾で忙しくなると家族旅行にはなかなか行けなくなります。また親孝行も後悔しがちなポイントです。ご実家が遠方の方は、祖父母(ご両親)が元気なうちに家族で顔をみせてあげるなども大切でしょう。

実際に、シニア世代へ「人生で後悔していること」を尋ねたアンケート調査でも、旅行や家族との思い出不足は上位にランクインしています。

ですから、人生で後悔しないためにも、安易にレジャー費を節約してほしくないと思っています。

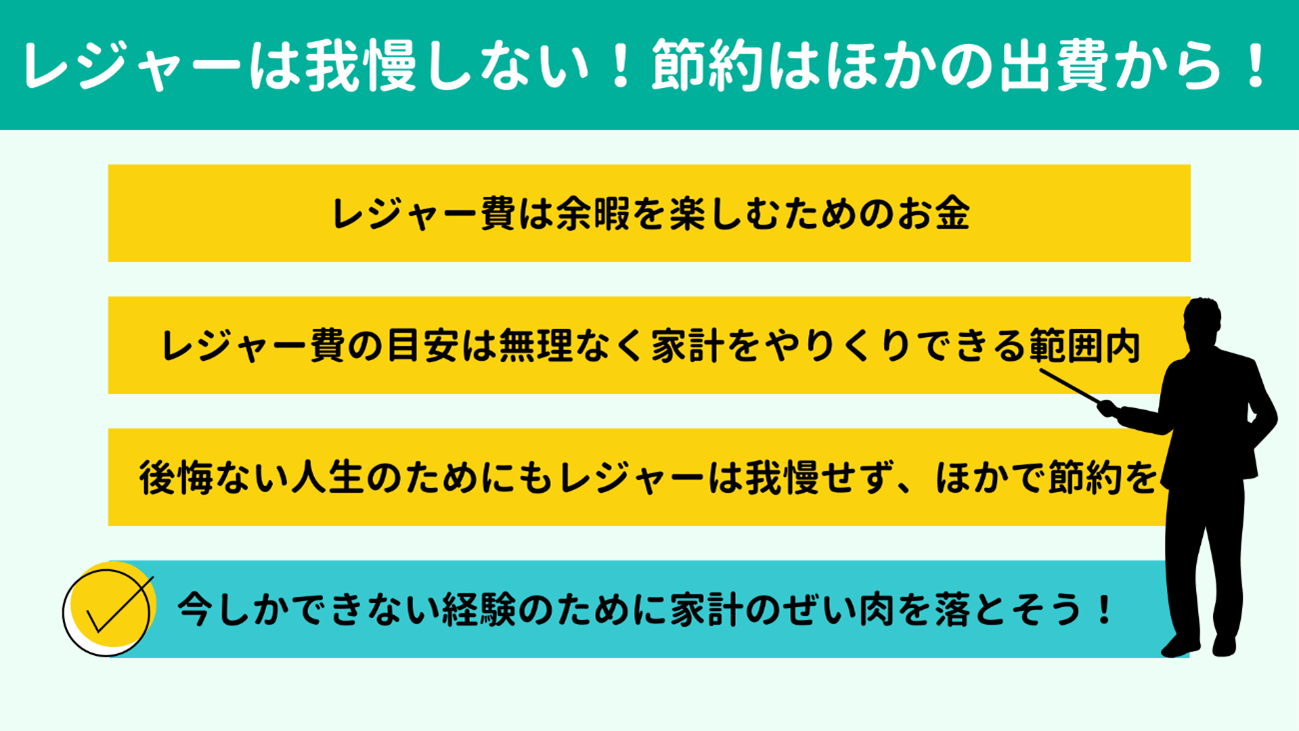

レジャーを我慢せず楽しむためには、計画的なレジャー費の管理が大切です。

まず、家計は下記の4つの口座に分けると管理しやすくなります。

まず、家計は下記の4つの口座に分けると管理しやすくなります。

1. 貯金用の銀行口座

1. 貯金用の銀行口座- 2. 投資用の証券口座(NISAやiDeCoなど)

- 3. 給料が振り込まれる銀行口座=毎月の生活費を支払う口座

- 4. 年間払いの費用を貯めておく銀行口座

このうち、

レジャー費は4の「年間払いの費用を貯めておく口座」に分類します。年間払いの費用とは、レジャー費のほかに固定資産税や年払いの保険料、学費など、半年~1年に1回の頻度で支払うお金です。

会社員であれば収入は毎月ある程度一定でしょうから、もちろんやりくりは必要です。レジャー費を我慢しなくてよいとはいえ、「今年は夏の旅行と年末年始の帰省で50万円は必要かな」といった具合で、せめて年間の予算は立てておきましょう。

貯金の手順については以下の記事でくわしく解説しています。あわせてご覧ください!

【関連記事】

会社員であれば収入は毎月ある程度一定でしょうから、もちろんやりくりは必要です。レジャー費を我慢しなくてよいとはいえ、「今年は夏の旅行と年末年始の帰省で50万円は必要かな」といった具合で、せめて年間の予算は立てておきましょう。

貯金の手順については以下の記事でくわしく解説しています。あわせてご覧ください!

【関連記事】

なお、レジャー費の目安は家庭によって異なります。夫婦揃ってご実家が遠方なのであれば、帰省の交通費でまとまったお金が必要です。子どもがある程度大きくなり、海外旅行を考えるなら、国内旅行よりも費用はかさむでしょう。

このように、実家の場所や家族の人数、子どもの年齢、趣味嗜好はそれぞれですから、 「家計を無理なくやりくりできる金額」がレジャー費の目安ともいえます。

このように、実家の場所や家族の人数、子どもの年齢、趣味嗜好はそれぞれですから、 「家計を無理なくやりくりできる金額」がレジャー費の目安ともいえます。

レジャー費を節約しないなら、代わりに何を節約すべきでしょう?

ここではタイプ別に節約のポイントをお伝えします。

ここではタイプ別に節約のポイントをお伝えします。

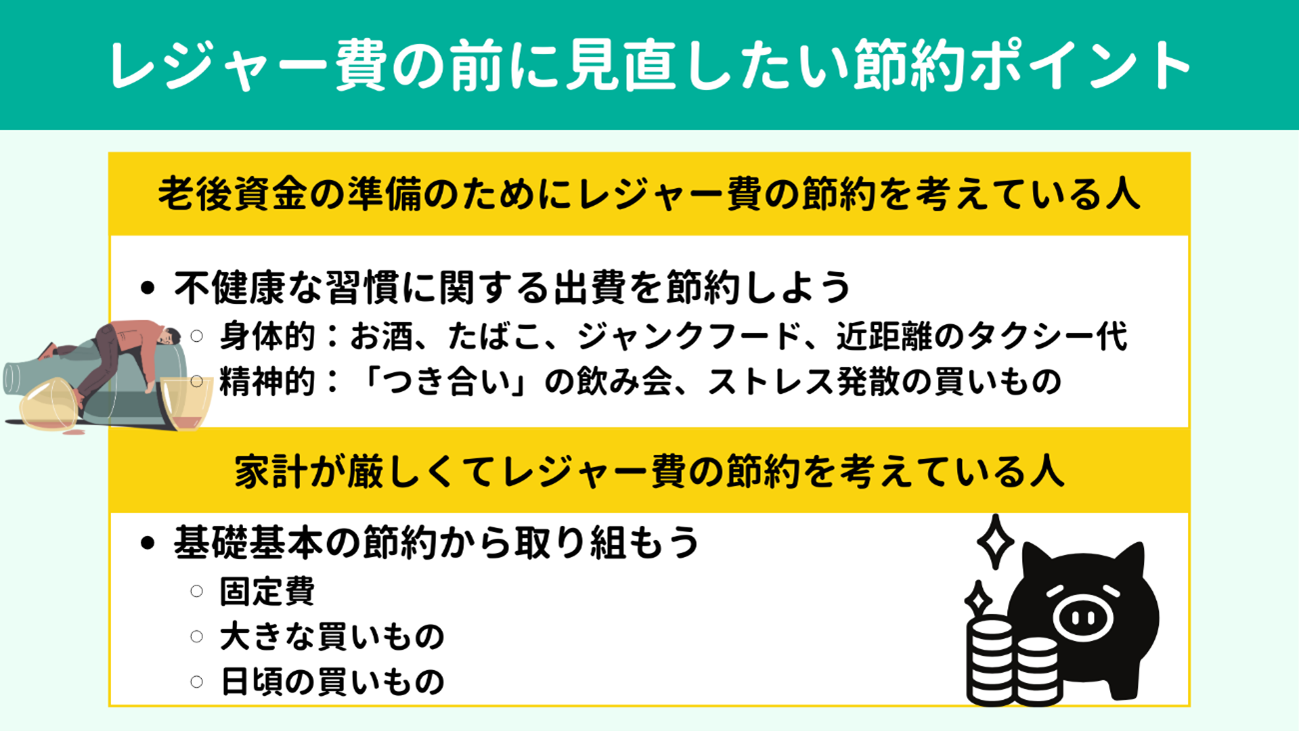

最初のパターンは、老後資金の準備に余念がないためにレジャー費を削ろうと考えている方です。

もちろん老後資金の準備も大切ですが、今あなたが30代、40代なら、老後はまだまだ先の話です。そして、先ほどもお伝えしたとおり、今しかできない経験もたくさんあるでしょう。

そうした期間限定の経験にお金を使って、老後の資金は働いて貯めればよいと考えるのも、ひとつの選択肢です。

今は心身ともに健康でありさえすれば、長く安定して働けます。健康なら医療費もかかりませんし、病気で休職して給料が減ることもありません。

ですから、レジャー費を節約するよりも、不健康な習慣に対する出費を減らしてみてはいかがでしょうか。

たとえば、お酒やたばこ、ジャンクフードはぱっと思い浮かびますね。ほかにも「つき合い」で参加している飲み会、近距離でもつい使ってしまうタクシー代、ストレス発散目的の買いものなども該当します。

耳が痛い話かもしれませんが、少しずつ見直してみませんか。

もちろん老後資金の準備も大切ですが、今あなたが30代、40代なら、老後はまだまだ先の話です。そして、先ほどもお伝えしたとおり、今しかできない経験もたくさんあるでしょう。

そうした期間限定の経験にお金を使って、老後の資金は働いて貯めればよいと考えるのも、ひとつの選択肢です。

今は心身ともに健康でありさえすれば、長く安定して働けます。健康なら医療費もかかりませんし、病気で休職して給料が減ることもありません。

ですから、レジャー費を節約するよりも、不健康な習慣に対する出費を減らしてみてはいかがでしょうか。

たとえば、お酒やたばこ、ジャンクフードはぱっと思い浮かびますね。ほかにも「つき合い」で参加している飲み会、近距離でもつい使ってしまうタクシー代、ストレス発散目的の買いものなども該当します。

耳が痛い話かもしれませんが、少しずつ見直してみませんか。

次に、毎月の家計のやりくりが厳しくて「旅行に行く余裕なんてない」というパターンです。ここは逆転の発想で「レジャー費を確保するためにほかを節約する」考えで家計管理に臨んでみませんか。

まず 固定費・大きな買い物の見直しは節約の基礎基本です。その後、日頃の買いものを見直していきましょう。

なお、家計が慢性的な赤字状態なら、こちらの記事もご覧ください。脱却方法を解説しています。

【関連記事】

まず 固定費・大きな買い物の見直しは節約の基礎基本です。その後、日頃の買いものを見直していきましょう。

なお、家計が慢性的な赤字状態なら、こちらの記事もご覧ください。脱却方法を解説しています。

【関連記事】

<固定費>

毎月一定の費用が必ず発生する固定費を一度見直すと、その後も節約効果が続きます。具体例は下記のとおりです。優先的にチェックしてみましょう。

● 電気代・ガス代

電力会社・プランの見直しで電気代の節約に。電気・ガスのセットで安くなる会社も

● スマホ代

大手キャリアのオンライン専用料金プランや、格安SIMへ乗り換える

● 生命保険料

保障が多すぎないか、重複していないかを精査

● 各種サブスクサービス

動画・音楽・ゲームなどで使用頻度の低いものを解約。無料期間の終了に気づかず課金プランへ移行しているものがないか確認

銀行口座の入出金履歴やクレジットカードの利用明細をみて、毎月引き落とされている費用で節約できるものはないかチェックしてみましょう。

電力会社の選び方に関して知りたい方は以下の記事でくわしく解説しています。

【関連記事】

毎月一定の費用が必ず発生する固定費を一度見直すと、その後も節約効果が続きます。具体例は下記のとおりです。優先的にチェックしてみましょう。

● 電気代・ガス代

電力会社・プランの見直しで電気代の節約に。電気・ガスのセットで安くなる会社も

● スマホ代

大手キャリアのオンライン専用料金プランや、格安SIMへ乗り換える

● 生命保険料

保障が多すぎないか、重複していないかを精査

● 各種サブスクサービス

動画・音楽・ゲームなどで使用頻度の低いものを解約。無料期間の終了に気づかず課金プランへ移行しているものがないか確認

銀行口座の入出金履歴やクレジットカードの利用明細をみて、毎月引き落とされている費用で節約できるものはないかチェックしてみましょう。

電力会社の選び方に関して知りたい方は以下の記事でくわしく解説しています。

【関連記事】

<大きな買いもの>

マイホームや自動車、時計やかばんなどのブランド物の購入は高額な支出となるため、慎重に進めたいところです。

見栄で買っていないか?買い替えの頻度が高すぎないか?よく考えてみてください。高額な買いものは金銭感覚がマヒしがちですので、冷静に自分を見つめ直しましょう。

とくに住宅購入で背伸びしすぎると、住宅ローンを返済するために長く働きつづけなければいけなくなります。「定年で完全にリタイアしたい」と考えていても、そのプランを変更せざるを得なくなるかもしれません。

考え方や価値観は人それぞれですから正解はありませんが、 事前に優先順位をつけておくことが大切です。

大きな買いものをする前にライフプランシミュレーション(キャッシュフロー表)を作成しておけば、今その買いものでその金額を払うべきか、現実に立ち戻りやすくなります。

ライフプランシミュレーションについては別の記事でくわしく解説しています。あわせてご覧ください!

【関連記事】

マイホームや自動車、時計やかばんなどのブランド物の購入は高額な支出となるため、慎重に進めたいところです。

見栄で買っていないか?買い替えの頻度が高すぎないか?よく考えてみてください。高額な買いものは金銭感覚がマヒしがちですので、冷静に自分を見つめ直しましょう。

とくに住宅購入で背伸びしすぎると、住宅ローンを返済するために長く働きつづけなければいけなくなります。「定年で完全にリタイアしたい」と考えていても、そのプランを変更せざるを得なくなるかもしれません。

考え方や価値観は人それぞれですから正解はありませんが、 事前に優先順位をつけておくことが大切です。

大きな買いものをする前にライフプランシミュレーション(キャッシュフロー表)を作成しておけば、今その買いものでその金額を払うべきか、現実に立ち戻りやすくなります。

ライフプランシミュレーションについては別の記事でくわしく解説しています。あわせてご覧ください!

【関連記事】

<日頃の買いもの>

食費、日用品費…日々のいろいろな買いもののなかでも気をつけたいのは「(子どもの)おもちゃ」だと思っています。

とくにゲームは今、子どもだけでなく大人も楽しめるものが増えています。「子どもと一緒に遊べるから」といって、購入頻度やゲーム内課金が増えていませんか?

また、「何を買うか」ではなく、買いもの自体を見直す必要もあるかもしれません。

というのも、買いものがストレス発散の手段となっている人も少なくないからです。

オンラインショッピングで「あれもこれも」とカートに入れたものの、届いてみたら結局ほとんど使わないままになっているものはありませんか?

「どうして買っちゃったんだろう」と後悔することが多いなら、衝動買いを見直すタイミングかもしれません。

ただし、本当に欲しいものや自分へのご褒美を我慢しすぎるのも、かえってストレスになってしまいます。急にやめるのではなく、レジャー費を貯めることを都度思い出して、買いものの頻度や金額を少しずつ減らしてみるとよいでしょう。

食費、日用品費…日々のいろいろな買いもののなかでも気をつけたいのは「(子どもの)おもちゃ」だと思っています。

とくにゲームは今、子どもだけでなく大人も楽しめるものが増えています。「子どもと一緒に遊べるから」といって、購入頻度やゲーム内課金が増えていませんか?

また、「何を買うか」ではなく、買いもの自体を見直す必要もあるかもしれません。

というのも、買いものがストレス発散の手段となっている人も少なくないからです。

オンラインショッピングで「あれもこれも」とカートに入れたものの、届いてみたら結局ほとんど使わないままになっているものはありませんか?

「どうして買っちゃったんだろう」と後悔することが多いなら、衝動買いを見直すタイミングかもしれません。

ただし、本当に欲しいものや自分へのご褒美を我慢しすぎるのも、かえってストレスになってしまいます。急にやめるのではなく、レジャー費を貯めることを都度思い出して、買いものの頻度や金額を少しずつ減らしてみるとよいでしょう。

老後資金を貯めるためでも、家計改善のためでも、節約のコツは

ひとつひとつの買いもので意識してお金を使うことです。コンビニでの少額な買いものから、保険契約や車などの大きな買いものまで、すべてです。

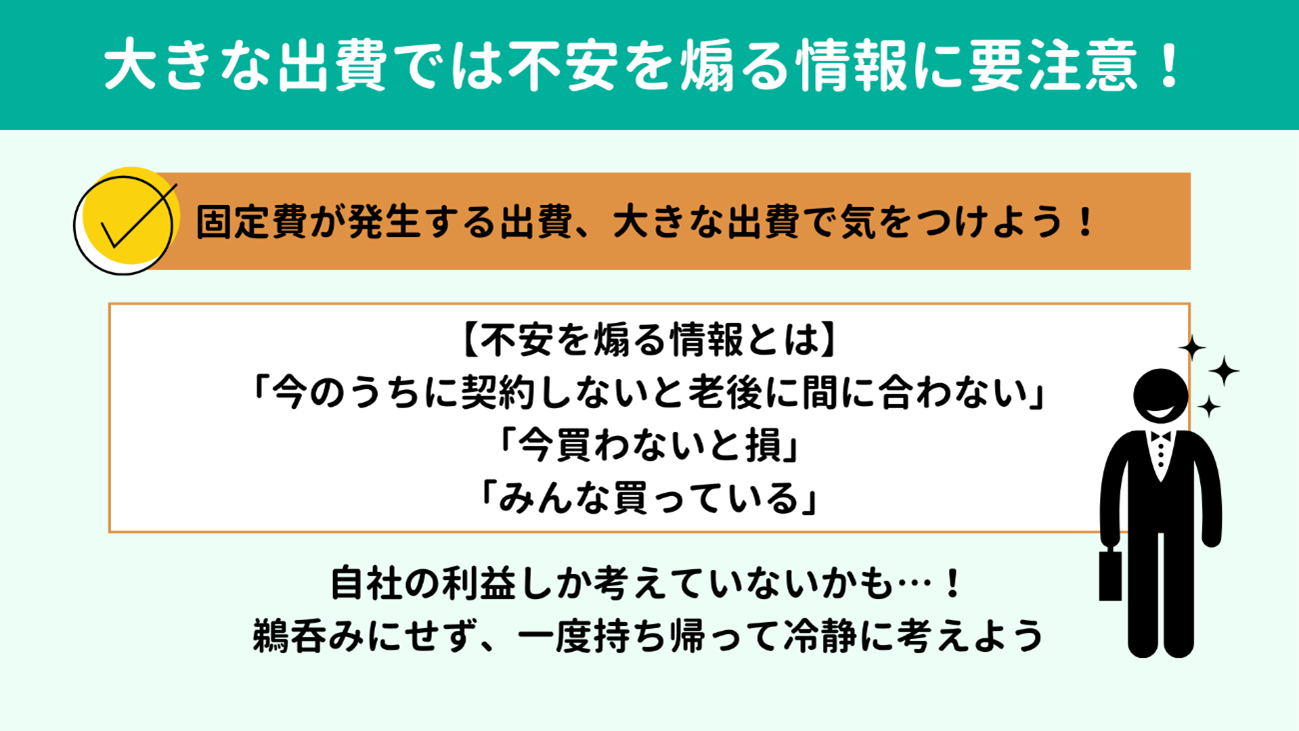

とくに固定費が発生する出費、高額な買いものでは、不安を煽る情報に注意しましょう。例として、「今のうちに契約しないと老後資金の準備が間に合わなくなる」、「今買わないと損」といった言葉には要注意です。

その言葉の出処はどこでしょう?営業担当者にしても、SNS・ネット記事にしても、自社の利益だけを考えた発言かもしれず、顧客や読者に寄り添ってくれているとは限りません。

契約を焦らせるような言葉、不安になるような情報は鵜呑みにせず、一度持ち帰って冷静に考えてから判断しましょう。パートナーやFPに相談し、セカンドオピニオンを求めるのもよい方法です。

とくに固定費が発生する出費、高額な買いものでは、不安を煽る情報に注意しましょう。例として、「今のうちに契約しないと老後資金の準備が間に合わなくなる」、「今買わないと損」といった言葉には要注意です。

その言葉の出処はどこでしょう?営業担当者にしても、SNS・ネット記事にしても、自社の利益だけを考えた発言かもしれず、顧客や読者に寄り添ってくれているとは限りません。

契約を焦らせるような言葉、不安になるような情報は鵜呑みにせず、一度持ち帰って冷静に考えてから判断しましょう。パートナーやFPに相談し、セカンドオピニオンを求めるのもよい方法です。

最後に、本記事の要点を簡単にまとめておきます。

|

家計の節約を考えるとき、ぜいたくや単なる娯楽として真っ先に白羽の矢が立ちやすいレジャー費。しかし、家族の思い出や親孝行など、人生には「今」しかできない経験がたくさんあります。

ですから、「レジャー費を確保するためにほかを節約しよう」というスタンスで、家計のやりくりに取り組んでみてください。

「我が家はどこを節約すればいいの?」と思った方は、家計のプロであるFPへの相談をおすすめします。無理なく家計のぜい肉を落とす方法を導き出してくれるでしょう。

もちろん当所でも、家計の見直しやライフプランシミュレーションの作成を承っております。下のバナーまたはこちらのお問い合わせフォームから、お気軽にお問い合わせください。

ですから、「レジャー費を確保するためにほかを節約しよう」というスタンスで、家計のやりくりに取り組んでみてください。

「我が家はどこを節約すればいいの?」と思った方は、家計のプロであるFPへの相談をおすすめします。無理なく家計のぜい肉を落とす方法を導き出してくれるでしょう。

もちろん当所でも、家計の見直しやライフプランシミュレーションの作成を承っております。下のバナーまたはこちらのお問い合わせフォームから、お気軽にお問い合わせください。

【関連記事】