���܂łɂ�����ǂ�����Ē��߂�H�q�ǂ��̋����S�K�C�h

2025�N2��26��

���M�ҁF�y�� ����

���M�ҁF�y�� ����

�u����1,000���~�ȏォ������Ė{���H�v

�u���̉ƌv�ŏ����ł���́H�v

�u�w���ی���NISA�A�����߂�Ȃ�ǂ������ǂ��́H�v

�q��Ē��̂��ƒ납�炱�̂悤�Ȏ�������ꂽ�o�������т��т���܂��B

���̃N���C�A���g����̑��k�̂��������g�b�v5�ɓ���̂������̕s���ł��B

���̋L���ł́A�����������I�����ʓI�ɏ���������@��O�������܂��B���R�Ƃ����s��������Ă������ɂƂ��āA�����̏����������ƌ����I�Ɋ�������͂��ł��I

�_YouTube�`�����l���^�p���^

�{�L���̓��e��ł����ɂȂ肽�����͂����炩��ǂ����I

�u���̉ƌv�ŏ����ł���́H�v

�u�w���ی���NISA�A�����߂�Ȃ�ǂ������ǂ��́H�v

�q��Ē��̂��ƒ납�炱�̂悤�Ȏ�������ꂽ�o�������т��т���܂��B

���̃N���C�A���g����̑��k�̂��������g�b�v5�ɓ���̂������̕s���ł��B

���̋L���ł́A�����������I�����ʓI�ɏ���������@��O�������܂��B���R�Ƃ����s��������Ă������ɂƂ��āA�����̏����������ƌ����I�Ɋ�������͂��ł��I

�_YouTube�`�����l���^�p���^

�{�L���̓��e��ł����ɂȂ肽�����͂����炩��ǂ����I

�u

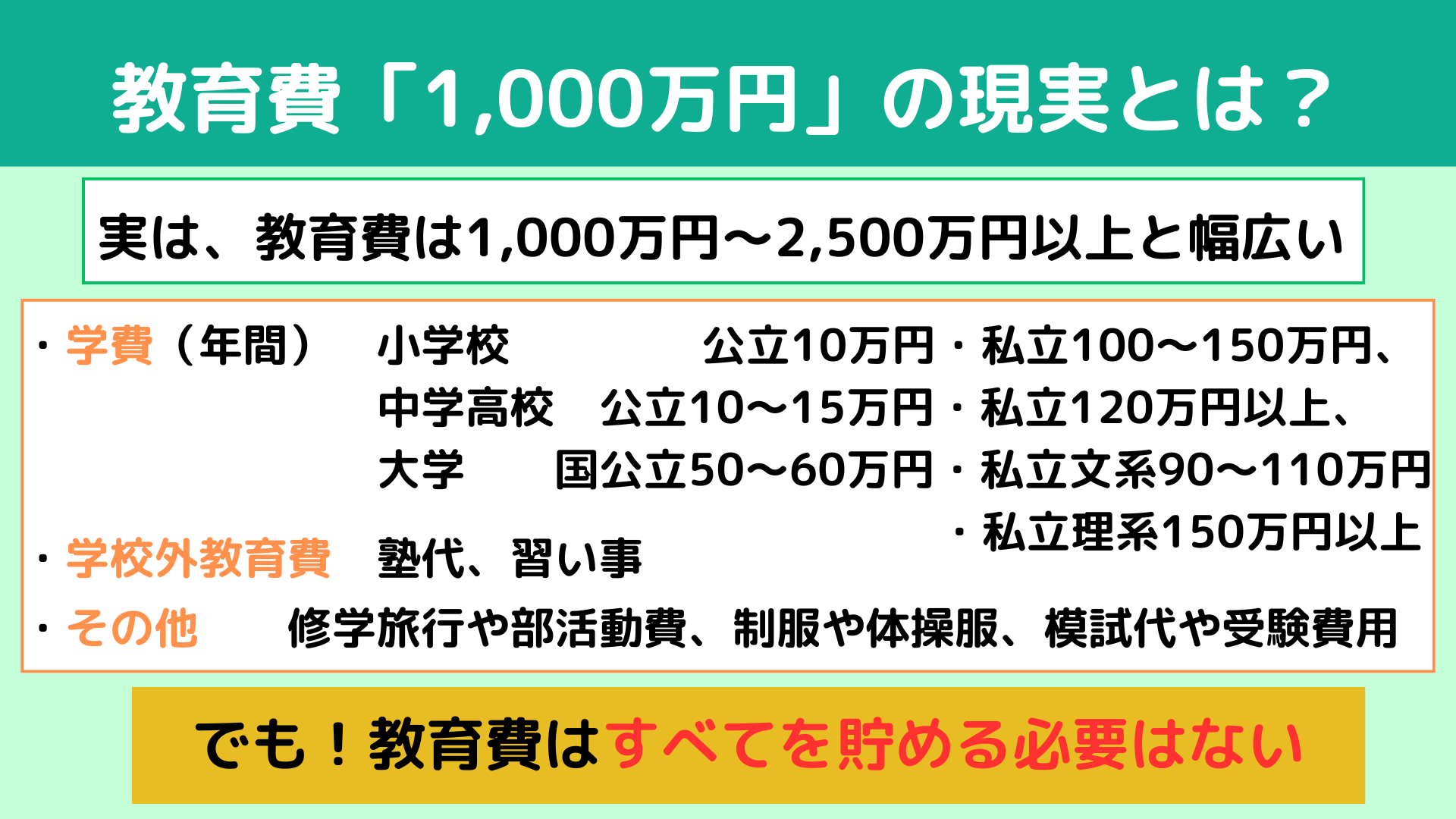

�q�ǂ���l�����苳��1,000���~�ȏォ�����v�ƈ�ʓI�ɂ͂悭�����Ă��܂��B

�������A�����̑��z�͑I�Ԑi�H��w�Z�ɂ���ĈقȂ邽�߁A���ۂɉ��ɂ����炩����̂��A�����̓�������O�ɗ������Ă����܂��傤�B

�܂������̓����傫���R�ɕ����Č��Ă݂܂��B

�������A�����̑��z�͑I�Ԑi�H��w�Z�ɂ���ĈقȂ邽�߁A���ۂɉ��ɂ����炩����̂��A�����̓�������O�ɗ������Ă����܂��傤�B

�܂������̓����傫���R�ɕ����Č��Ă݂܂��B

�w��́A�w�Z�̎�ނɂ���đ傫���قȂ�܂��B

�ȉ��́A�e�i�K�ł�����w��̖ڈ��ł��B

�ȉ��́A�e�i�K�ł�����w��̖ڈ��ł��B

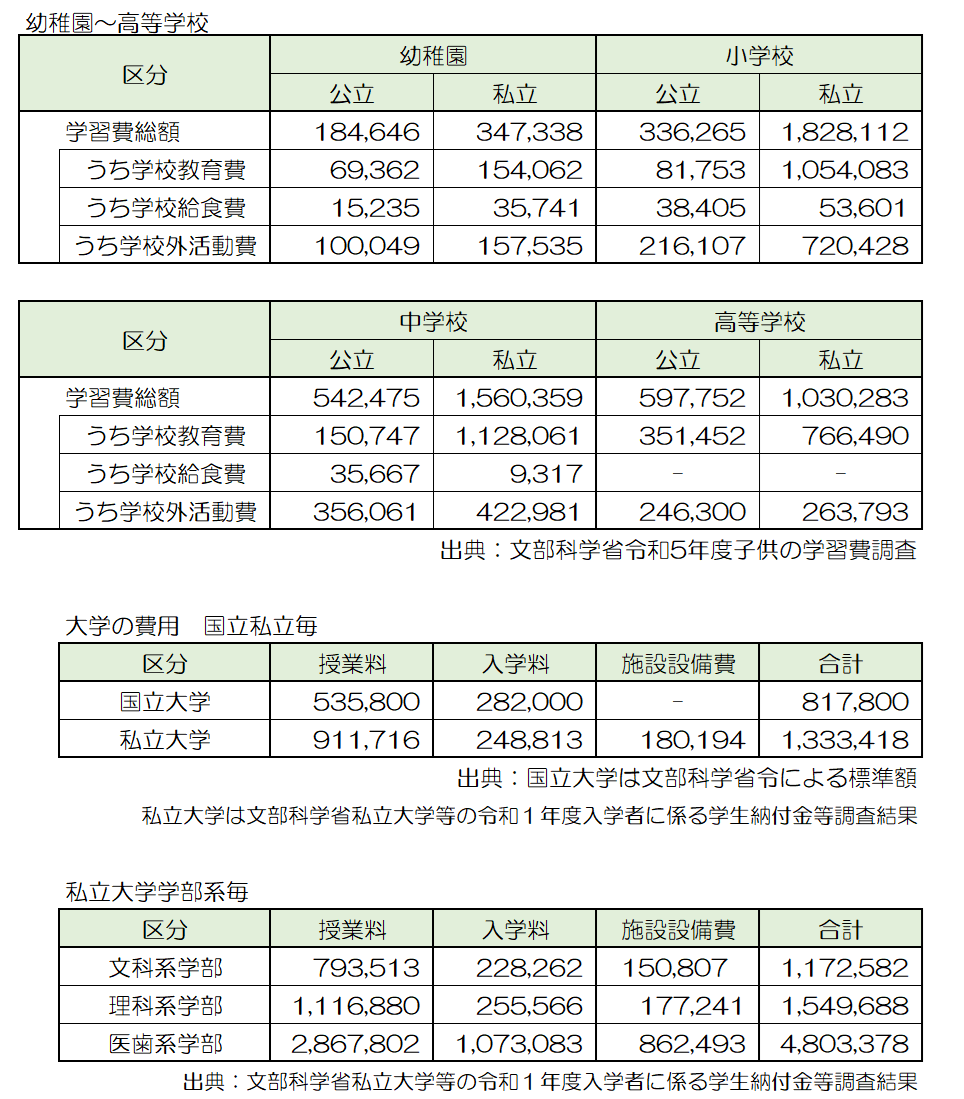

���w�Z�������F���Ɨ��͖����A���H��⋳�ޔ�N��10���~���x

���w�Z�������F���Ɨ��͖����A���H��⋳�ޔ�N��10���~���x

�������F�N��100���~�`150���~���x- ���w�Z�E���Z�������F�N��10���~�`15���~���x

�������F�N��120���~�ȏ� - ��w���������F�N��50���~�`60���~���x

���������n�F�N��90���~�`110���~���x

���������n�F�N��150���~�ȏ������邱�Ƃ�

�m��K�����A�ƒ닳�t�ȂǁA�w�Z�O�ł����鋳�����ǂꂭ�炢�����邩�c�����Ă������Ƃ���ł��B

- �m���w���F�N��20���~�`50���~���x

���w��ڎw���ꍇ�A�N��100���~�ȏ������邱�Ƃ� - �K����1�̏K�����̔�p�͌��z5,000�~�`1���~������

�����̏K����������ꍇ�A�������~�ɒB���邱�Ƃ� - ���w���ȍ~���Z��Ƃ��ďm�オ�����A�N��50���~�`80���~����ʓI

�ӊO�ƌ����Ƃ������Ȕ�p����������܂��B

- �C�w���s�╔�����������F�C�w���s��5���~�`10���~���x

�����F�C�w���s�̔�p��20���~�ȏ��ɂȂ�ꍇ�� - �����E�̑��������F���N�x��5���~�`10���~���x

�����F�������̑����オ20���~�ȏ�������ꍇ�� - �͎�����p��w�ł́A1�Z������3���~���x�̎����K�v

�����Z������ꍇ�A�������ł����z���\���~�ɒB���邱�Ƃ�

���������S�̏ꍇ

�������Z�͌����A��w�͎����ɐi�ނƁA���z�� ��1,000���~������܂��B

��Ԃ������������w����Ɏ������n�Ŏ���ʊw�Ȃ�N�Ԗ�150���~�قǂɗ}�����܂����A����O�Ȃ�d����N��100���~�Ƃ��Ă�250���~�ɒ��ˏオ��܂��B

���������S�̏ꍇ

�������Z�Ŏ����A��w�������ɐi�ނƁA���z����2,500���~�ȏ��K�v�ł��B

���Ɏ�����w���n�ł́A�N��200���~�ȏォ���邱�Ƃ�����܂����A�d������܂߂����ɏオ��܂��B

�q�ǂ����i�ސi�H�ɂ��������1,000���~�`2,500���~�ȏ�ƕ��L���ς��܂��B�����悻�̋��z�����O�ɔc�����Ă������Ƃ���������������ۂ̎Q�l�ɂȂ�ł��傤�B

�������Z�͌����A��w�͎����ɐi�ނƁA���z�� ��1,000���~������܂��B

��Ԃ������������w����Ɏ������n�Ŏ���ʊw�Ȃ�N�Ԗ�150���~�قǂɗ}�����܂����A����O�Ȃ�d����N��100���~�Ƃ��Ă�250���~�ɒ��ˏオ��܂��B

���������S�̏ꍇ

�������Z�Ŏ����A��w�������ɐi�ނƁA���z����2,500���~�ȏ��K�v�ł��B

���Ɏ�����w���n�ł́A�N��200���~�ȏォ���邱�Ƃ�����܂����A�d������܂߂����ɏオ��܂��B

�q�ǂ����i�ސi�H�ɂ��������1,000���~�`2,500���~�ȏ�ƕ��L���ς��܂��B�����悻�̋��z�����O�ɔc�����Ă������Ƃ���������������ۂ̎Q�l�ɂȂ�ł��傤�B

�����ő厖�ȃ|�C���g�����`�����܂��B�����͍��z�ł����A

���ׂĂ������Œ��߂�K�v�͂Ȃ��Ƃ������Ƃł��B

�Ⴆ�A����������������������������Ȃ̂ŁA���̒��~�����Ȃ���A�c��͉ƌv�̎����Řd�����Ƃ��\�ł��B�܂��A���w���⋳�烍�[���Ȃǂ̑I������K�Ɋ��p���邱�Ƃ���̎�i�ł��B

����ɁA�����I�ɋ���������������@�Ƃ��āu�w���ی��v��uNISA�v�����p���邱�Ƃ��ł��܂��B����ɂ��Ă���ق��ڂ������b�����܂��ˁB

�Ⴆ�A����������������������������Ȃ̂ŁA���̒��~�����Ȃ���A�c��͉ƌv�̎����Řd�����Ƃ��\�ł��B�܂��A���w���⋳�烍�[���Ȃǂ̑I������K�Ɋ��p���邱�Ƃ���̎�i�ł��B

����ɁA�����I�ɋ���������������@�Ƃ��āu�w���ی��v��uNISA�v�����p���邱�Ƃ��ł��܂��B����ɂ��Ă���ق��ڂ������b�����܂��ˁB

![�����́u���߂ǂ��v�́H�����u�]���ƌv�ɗ^����e��](dataimge/1740104870.png)

�u�����������悭�������邽�߂ɂ́A�����납��n�߂Ȃ��Ƃ����Ȃ����A�l�������Ƃ͂���܂����H�v

���́A���������������Łu��������n�߂Ȃ��ƒx���v�Ƃ����^�C�~���O������܂��B���̃^�C�~���O���Ă��܂��ƁA�����̕��S���傫���Ȃ�A�i�H�̑I�����ɂ��e����^���Ă��܂��\���������ł��B

�����̂��߂ǂ��́A

�Y�o���A 4���珬�w�Z��w�N�܂ł̊��ɏ������n�߂�̂��x�X�g�ł��I

���R�͈ȉ��̒ʂ�ł��F

���́A���������������Łu��������n�߂Ȃ��ƒx���v�Ƃ����^�C�~���O������܂��B���̃^�C�~���O���Ă��܂��ƁA�����̕��S���傫���Ȃ�A�i�H�̑I�����ɂ��e����^���Ă��܂��\���������ł��B

�����̂��߂ǂ��́A

�Y�o���A 4���珬�w�Z��w�N�܂ł̊��ɏ������n�߂�̂��x�X�g�ł��I

���R�͈ȉ��̒ʂ�ł��F

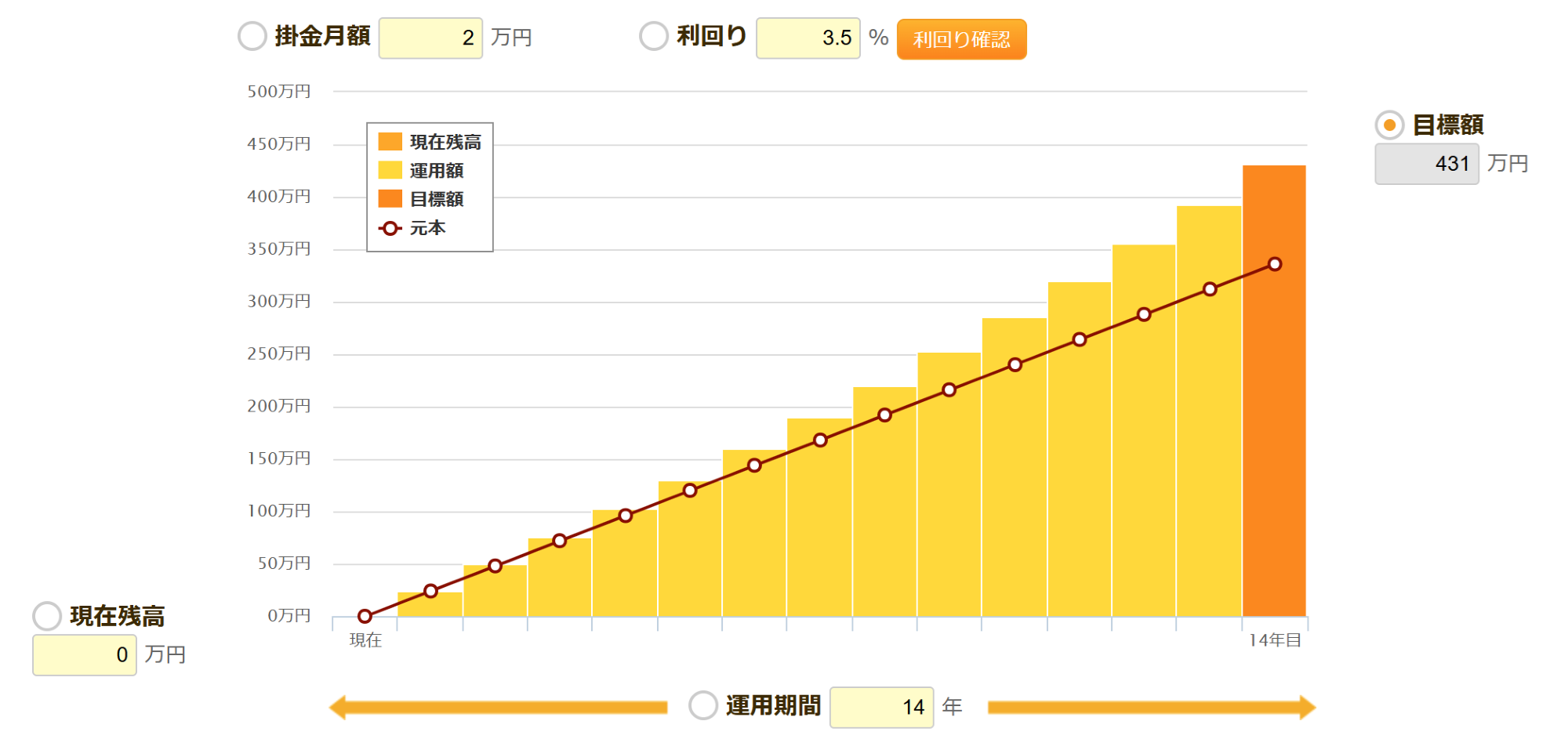

- �P�D �ۈ痿�������ʼnƌv�ɗ]�T�����܂�����݁A3����5�܂ł̎q�ǂ��͑S���I�ɕۈ痿������������Ă��܂��B���̂��߁A�ۈ牀��c�t���ɒʂ���p���y������A���������������̏����ɏ[�Ă邱�Ƃ��ł��܂��B�ۈ痿�̕��S�����邱�̎����́A���~���n�߂��D�̃^�C�~���O�ł��B

- �Q�D ���Ԃ𖡕��ɂ����������i�K���班�z���ςݗ��Ă邱�ƂŁA�����I�ɑ傫�Ȑ��ʂ��܂��B�Ⴆ�A�݂���NISA�𗘗p���Č��X2���~��14�N�Ԑςݗ��Ă�ƁA�N��3.5%�ł���400���~�ȏ�̎��Y����邱�Ƃ��\�ł��B

����ŁA4�Έȍ~�̒��߂ǂ����Ă��܂��ƁA���w���w���̔�p�����ɊԂɍ��킸�A�u�i�H�̑I���������܂�v�u�ƌv�����������v�Ƃ��������ԂɊׂ�\��������܂��B

��������d�v�ȃ|�C���g�ł����A������ ���w������ꍇ�Ƃ��Ȃ��ꍇ�ŕ��S�̃^�C�~���O���傫���قȂ�܂��B���ꂼ��̃P�[�X���ڂ������Ă����܂��傤�B

��������d�v�ȃ|�C���g�ł����A������ ���w������ꍇ�Ƃ��Ȃ��ꍇ�ŕ��S�̃^�C�~���O���傫���قȂ�܂��B���ꂼ��̃P�[�X���ڂ������Ă����܂��傤�B

���w��ڎw���ƒ�ł́A�ʏ����w�Z4�N���ȍ~����i�w�m�ɒʂ����ߑ��z�̔�p���K�v�ɂȂ�܂��B

����ɁA���w��Ɏ���������эZ�ɐi�ނƁA��ʓI���N��150���~���x�̋���6�N�������܂��B���̂悤�ɁA ���w�͏��w�Z4�N���ȍ~�Ŕ�p���S����C�ɑ������A���̌�����z�Ȏx�o�������Ƃ�������������܂��B

���̂��߁A4���珬�w�Z��w�N�܂ł̊��Ԃɏ\���ȏ������ł��Ă��Ȃ��ꍇ�A���w����������̂͐T�d�ɂȂ�ׂ��ł��B�����ɒ��w��I�Ԃ��Ƃʼnƌv�����������ƁA�ŏI�I�ɋ����Ɉ������ꑱ���ĘV��̔�p�ɖ�肪�o�Ă���\��������܂��B

�����ŁA���w�ɂ����邨���悻�̔�p���Љ�Ă����܂��F

����ɁA���w��Ɏ���������эZ�ɐi�ނƁA��ʓI���N��150���~���x�̋���6�N�������܂��B���̂悤�ɁA ���w�͏��w�Z4�N���ȍ~�Ŕ�p���S����C�ɑ������A���̌�����z�Ȏx�o�������Ƃ�������������܂��B

���̂��߁A4���珬�w�Z��w�N�܂ł̊��Ԃɏ\���ȏ������ł��Ă��Ȃ��ꍇ�A���w����������̂͐T�d�ɂȂ�ׂ��ł��B�����ɒ��w��I�Ԃ��Ƃʼnƌv�����������ƁA�ŏI�I�ɋ����Ɉ������ꑱ���ĘV��̔�p�ɖ�肪�o�Ă���\��������܂��B

�����ŁA���w�ɂ����邨���悻�̔�p���Љ�Ă����܂��F

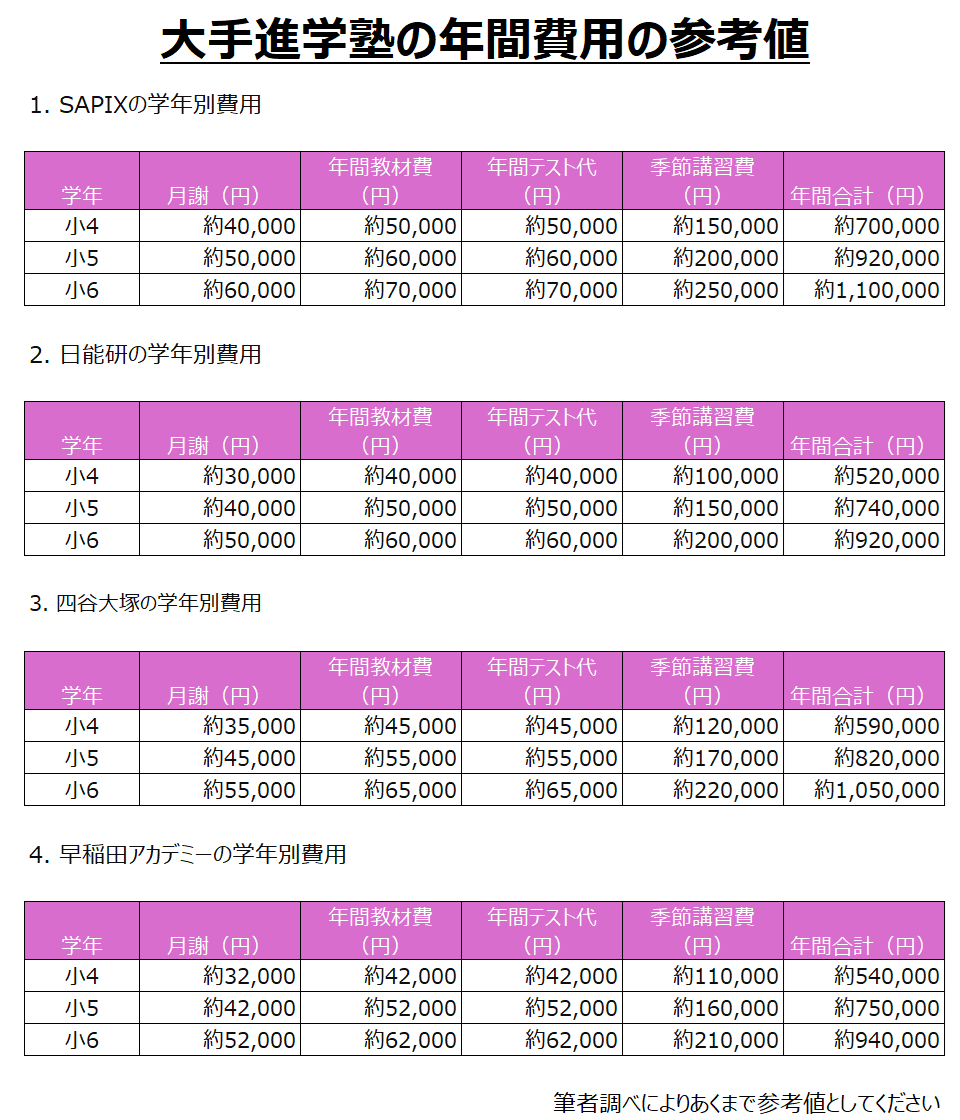

- �P�D���w�Z4�N������̏m���͎������w��ڎw���ƒ�ł́A���w�Z4�N������m�ɒʂ��n�߂�̂���ʓI�ł��B�N�Ԃ̏m��͖�50���~�`80���~�B6�N���ɂȂ�Ɠ��ʍu�K��͎��オ�����A�N��100���~�`150���~�ɖc��ރP�[�X������܂��B

- �Q�D�������w�̊w��Ɗ֘A��p�������w�Z�̊w�K��z���N�Ԗ�156���~�Ƃ���Ă��܂��B���̋��z�ɂ͎��Ɨ���{�ݔ�A���ޔ�Ȃǂ��܂܂�܂����A����ɏC�w���s���ۊO���������邽�߁A���ۂ̕��S�z�͂���ɑ����邱�Ƃ�����܂��B

- �R�D���w�i�w����p������m���ƒ닳�t�̔�p���w���I���������A�������w�̐��k�̑����͏m��ƒ닳�t�𗘗p���܂��B���ɑ�w�����������������n�܂钆�w2�`3�N���ł́A�N��50���~�`100���~�̒lj���p���������邱�Ƃ���ʓI�ł��B

���w�́u�����̃s�[�N�v�Ǝv��ꂪ���ł����A���ۂɂ͎������w�i�w������S�������������Ƃ�������������܂��B

�Ⴆ�A�����ɂ����܂����A���w�Z4�N���ȍ~�́A������ςݗ��Ăď�������̂�����Ȃ�A �قڃ����j���O�R�X�g�Řd�����o�����߂��܂��B

���̊��o�������Ȃ��ƁA�ȉ��̂悤�ȃ��X�N���������܂��F

�E�\�����Ȃ��o��ɑΉ��ł��Ȃ�

���w�⎄���i�w�ʼnƌv�̗]�͂��g���ʂ����A�}�ȏo��ɑΉ��ł��Ȃ��Ȃ�P�[�X���o�Ă��܂�

�E��w�i�w��p�̏������s�\���ɂȂ�

���w���獂�Z�i�w���܂ł̋����ʼnƌv����������A��w�i�w���Ɏ����s���Ɋׂ郊�X�N������܂�

�����������X�N������邽�߂ɂ́A�v��I�ȏ����Ǝx�o�̃R���g���[�����d�v�ł��B

���w�����w�i�w�܂łɂ������p��N������Ő������Ă݂�ƁA�ȉ��̂悤�ɂȂ�܂��F

�Ⴆ�A�����ɂ����܂����A���w�Z4�N���ȍ~�́A������ςݗ��Ăď�������̂�����Ȃ�A �قڃ����j���O�R�X�g�Řd�����o�����߂��܂��B

���̊��o�������Ȃ��ƁA�ȉ��̂悤�ȃ��X�N���������܂��F

�E�\�����Ȃ��o��ɑΉ��ł��Ȃ�

���w�⎄���i�w�ʼnƌv�̗]�͂��g���ʂ����A�}�ȏo��ɑΉ��ł��Ȃ��Ȃ�P�[�X���o�Ă��܂�

�E��w�i�w��p�̏������s�\���ɂȂ�

���w���獂�Z�i�w���܂ł̋����ʼnƌv����������A��w�i�w���Ɏ����s���Ɋׂ郊�X�N������܂�

�����������X�N������邽�߂ɂ́A�v��I�ȏ����Ǝx�o�̃R���g���[�����d�v�ł��B

���w�����w�i�w�܂łɂ������p��N������Ő������Ă݂�ƁA�ȉ��̂悤�ɂȂ�܂��F

|

���w������ꍇ�͎q�ǂ������܂ꂽ�i�K���璙�~�K����t���A��5�܂ł�11�܂łɂ�����x���ߐ�C���[�W���K�v�ł��B

���w�����Ȃ��ƒ�ł́A���w�Z����͔�r�I�x�o�����Ȃ��A�ƌv�ɗ]�T�����܂�₷�������ł��B���̊��Ԃɒ��~��i�߂邱�ƂŁA���Z�i�w���w�i�w���̕��S���y�����邱�Ƃ��ł��܂��B

���w�����Ȃ��ꍇ�ł��A4���珬�w�Z��w�N�́u���߂ǂ��v�����p���āA���q���ǂ̂悤�Ȑi�H�ɐi�����Ƌ������X���[�Y�ɏ����ł���悤�ɂ��Ă����܂��傤�B

�����܂ł͋����ɂ����悻�ǂ̂��炢�����邩�A�����璙�ߎn�߂�̂��������߂��ɂ��ĉ�����Ă��܂����B���͋�̓I�ɂǂ̂悤�ɋ����߂�̂��œK���ɂ��Đ������Ă����܂��B

���w�����Ȃ��ꍇ�ł��A4���珬�w�Z��w�N�́u���߂ǂ��v�����p���āA���q���ǂ̂悤�Ȑi�H�ɐi�����Ƌ������X���[�Y�ɏ����ł���悤�ɂ��Ă����܂��傤�B

�����܂ł͋����ɂ����悻�ǂ̂��炢�����邩�A�����璙�ߎn�߂�̂��������߂��ɂ��ĉ�����Ă��܂����B���͋�̓I�ɂǂ̂悤�ɋ����߂�̂��œK���ɂ��Đ������Ă����܂��B

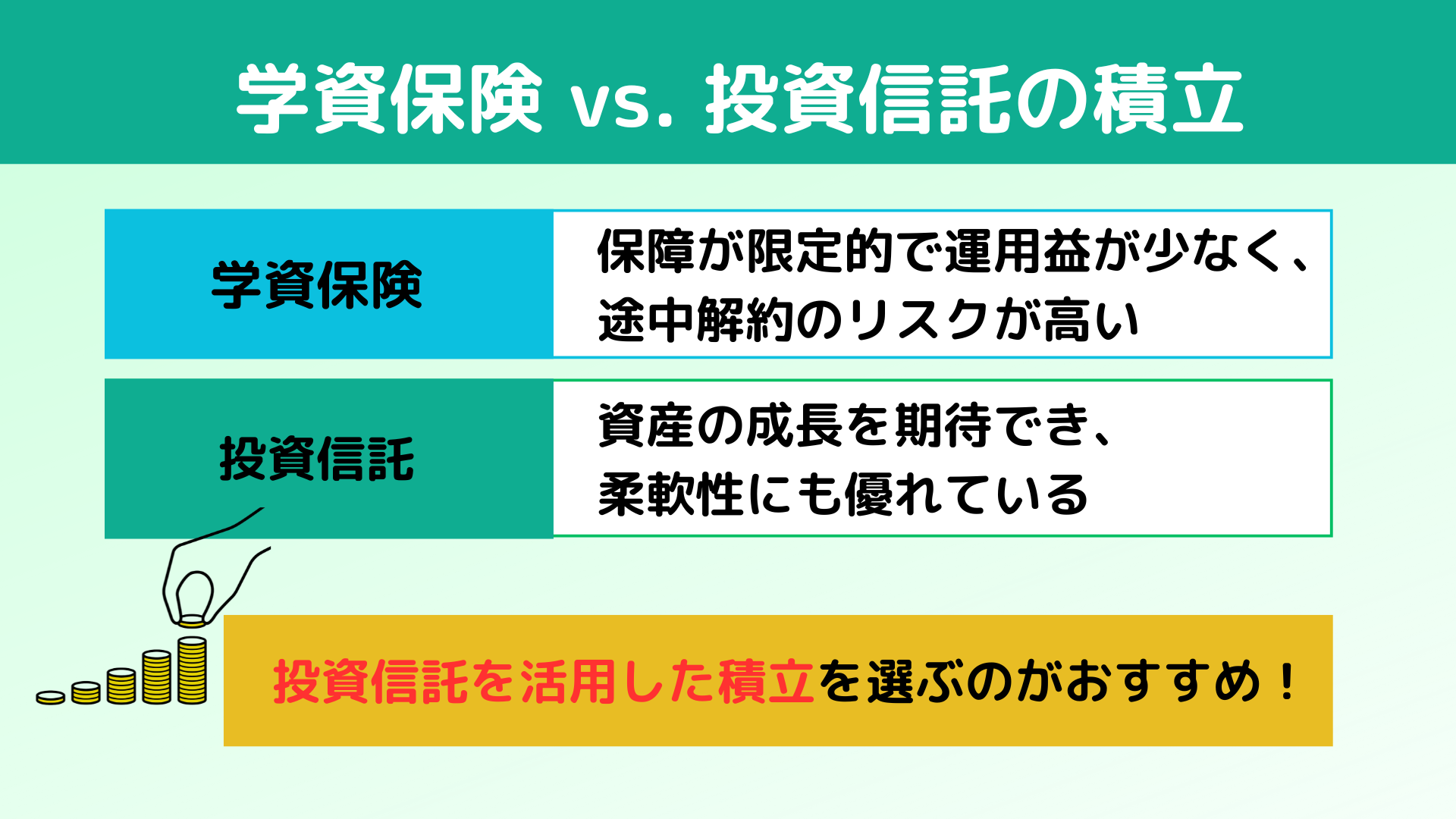

�u�q�ǂ������܂ꂽ��w���ی��ɉ�������ׂ����v�Ƃ���������悭���������̂ł����A���_���炢���܂��ƁA�����������I�ɏ�������ɂ͊w���ی��ł͂Ȃ��u

NISA�Ȃǂ��g���ē����M�������p�����ϗ��v��I�ԕ������|�I�ɂ������߂ł��B

�w���ی��͕ۏႪ����I�ʼn^�p�v�����Ȃ��A�r�����̃��X�N�������̂ɑ��A

�����M���͎��Y�̐��������҂ł��A�_��ɂ��D��Ă��܂��B

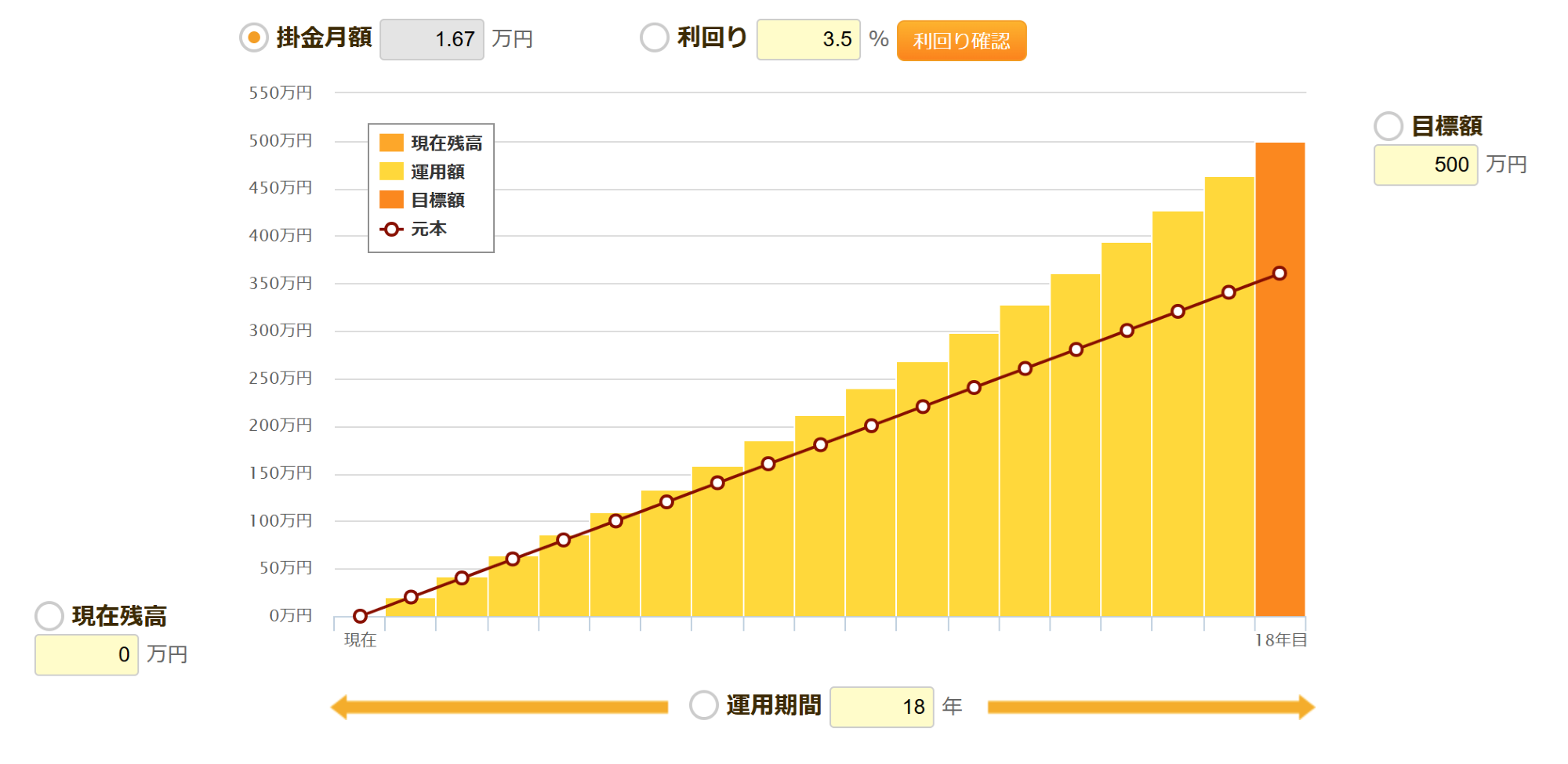

�������M���̐ϗ���1:�@ 0����18�N�Ԃ�500���~����������v������

��w�i�w���^�[�Q�b�g�ɂ����ꍇ�A0����18�N�Ԃ�500���~��ڕW�ɒ��߂�v�������l���Ă݂܂��傤�B

�w���ی��͕ۏႪ����I�ʼn^�p�v�����Ȃ��A�r�����̃��X�N�������̂ɑ��A

�����M���͎��Y�̐��������҂ł��A�_��ɂ��D��Ă��܂��B

�������M���̐ϗ���1:�@ 0����18�N�Ԃ�500���~����������v������

��w�i�w���^�[�Q�b�g�ɂ����ꍇ�A0����18�N�Ԃ�500���~��ڕW�ɒ��߂�v�������l���Ă݂܂��傤�B

�E�ڕW�z�F500���~

�E�^�p���ԁF18�N��

�E�N���ϗ����F3.5%

�E���X�̐ϗ��z�F��17,00�~

���̃v���������s����A��w4�N�ԂŔN�Ԗ�120���~�����������Ƃ��ł��܂��B�w��Ɛ�����ŔN�Ԗ�180���~�K�v���Ƃ��Ă��A�c���60���~�͖��N�̎��x����₦�Ζ�肠��܂���B18�܂ł̐ϗ��z���g�����Ƃ��ł��邱�Ƃ��l������̃v�����͖����̂Ȃ������I�ȕ��@�ł��B

�������M���̐ϗ���2:�@ 4����14�N�Ԃ�500���~����������v������

���ߎ����n�܂�4���珀�����n�߂�ꍇ�ł��A�����M���̐ϗ������p����Ό����I�ɋ����������ł��܂��B�@

�E�^�p���ԁF18�N��

�E�N���ϗ����F3.5%

�E���X�̐ϗ��z�F��17,00�~

���̃v���������s����A��w4�N�ԂŔN�Ԗ�120���~�����������Ƃ��ł��܂��B�w��Ɛ�����ŔN�Ԗ�180���~�K�v���Ƃ��Ă��A�c���60���~�͖��N�̎��x����₦�Ζ�肠��܂���B18�܂ł̐ϗ��z���g�����Ƃ��ł��邱�Ƃ��l������̃v�����͖����̂Ȃ������I�ȕ��@�ł��B

�������M���̐ϗ���2:�@ 4����14�N�Ԃ�500���~����������v������

���ߎ����n�܂�4���珀�����n�߂�ꍇ�ł��A�����M���̐ϗ������p����Ό����I�ɋ����������ł��܂��B�@

�E�ڕW�z�F500���~

�E�^�p���ԁF14�N��

�E�N���ϗ����F3.5%

�E���X�̐ϗ��z�F��23,000�~

�^�p���Ԃ��Z���Ȃ镪�A�����̐ϗ��z�͑����܂����A�ڕW�z�ɓ��B���邱�Ƃ͏\���\�ł��B���ɁA���E�̊����ɓ������铊���M�������p����A���X�N��}���Ȃ��璷���I�Ȏ��Y�����������ł��܂��B

���Ȃ݂�3.5���ɐݒ肵�Ă���̂́A���E���̕��σ��^�[����7���ł���A������Ɋ�����������z�ɂ��Ă��܂��B������A�����ƔN���ϗ����͍����Ȃ�\���͑傢�ɂ���A�ϗ��z��2���~�Ȃǂɉ����Ă������x���Ȃ��ƍl���܂��B

�����𓊎��ŏ������悤�ƍl�������ɐS�z�Ȃ̂��A���̂������g����w�̎��Ȃǂɖ\�����Ă�����ǂ�����́H�Ƃ����_�ł��B

���̏ꍇ�̑�́A���Z���w�����炢���玑�Y�c�����m�F���n�߁A�z����������Ă�����ꕔ���������Ă��܂����Ƃł��B

��w���w��3�N�O�ɂ����鍂�Z���w�����炢����l�q�����āA�V�����Ă�����250���~���炢���p���Ă��܂��Ă��������B��������A�O�����̔�p�͊m�ۂł��A�������Ă��߂�܂Ŕ��p���Ȃ��Ă��悢�\�����オ��܂��B

�E�^�p���ԁF14�N��

�E�N���ϗ����F3.5%

�E���X�̐ϗ��z�F��23,000�~

�^�p���Ԃ��Z���Ȃ镪�A�����̐ϗ��z�͑����܂����A�ڕW�z�ɓ��B���邱�Ƃ͏\���\�ł��B���ɁA���E�̊����ɓ������铊���M�������p����A���X�N��}���Ȃ��璷���I�Ȏ��Y�����������ł��܂��B

���Ȃ݂�3.5���ɐݒ肵�Ă���̂́A���E���̕��σ��^�[����7���ł���A������Ɋ�����������z�ɂ��Ă��܂��B������A�����ƔN���ϗ����͍����Ȃ�\���͑傢�ɂ���A�ϗ��z��2���~�Ȃǂɉ����Ă������x���Ȃ��ƍl���܂��B

�����𓊎��ŏ������悤�ƍl�������ɐS�z�Ȃ̂��A���̂������g����w�̎��Ȃǂɖ\�����Ă�����ǂ�����́H�Ƃ����_�ł��B

���̏ꍇ�̑�́A���Z���w�����炢���玑�Y�c�����m�F���n�߁A�z����������Ă�����ꕔ���������Ă��܂����Ƃł��B

��w���w��3�N�O�ɂ����鍂�Z���w�����炢����l�q�����āA�V�����Ă�����250���~���炢���p���Ă��܂��Ă��������B��������A�O�����̔�p�͊m�ۂł��A�������Ă��߂�܂Ŕ��p���Ȃ��Ă��悢�\�����オ��܂��B

�����������I�ɏ������邽�߂ɂ́A�u�����M���Ŏ��Y�𑝂₷�v���ƂƁu�ۏ�͕ʂŏ��������v���Ƃ��ӎ�����K�v������܂��B

���Ƃ��A���S�ۏ�͋������������Ď����ۏ�ی��ŃJ�o�[���Ă����A�_��҂ɖ�����̂��Ƃ��������ꍇ�ł��A���肵���������m�ۂ��邱�Ƃ��ł��܂��B

���̂悤�ɁA�ۏ�ƒ��~���čl���邱�ƂŁA��荇���I�ȋ��������\�ɂȂ�܂��B

�����ۏ�ی��ʼnƑ��̃��X�N���J�o�[���Ȃ���A�����M���ŋ����߂��B���̑g�ݍ��킹���A���S���Ė������������錮�ƂȂ�܂��B

���Ƃ��A���S�ۏ�͋������������Ď����ۏ�ی��ŃJ�o�[���Ă����A�_��҂ɖ�����̂��Ƃ��������ꍇ�ł��A���肵���������m�ۂ��邱�Ƃ��ł��܂��B

���̂悤�ɁA�ۏ�ƒ��~���čl���邱�ƂŁA��荇���I�ȋ��������\�ɂȂ�܂��B

�����ۏ�ی��ʼnƑ��̃��X�N���J�o�[���Ȃ���A�����M���ŋ����߂��B���̑g�ݍ��킹���A���S���Ė������������錮�ƂȂ�܂��B

�F����́A�����ƘV�㎑�����ɏ�������K�v���ɂ��āA�ǂꂭ�炢�l�������Ƃ�����܂����H

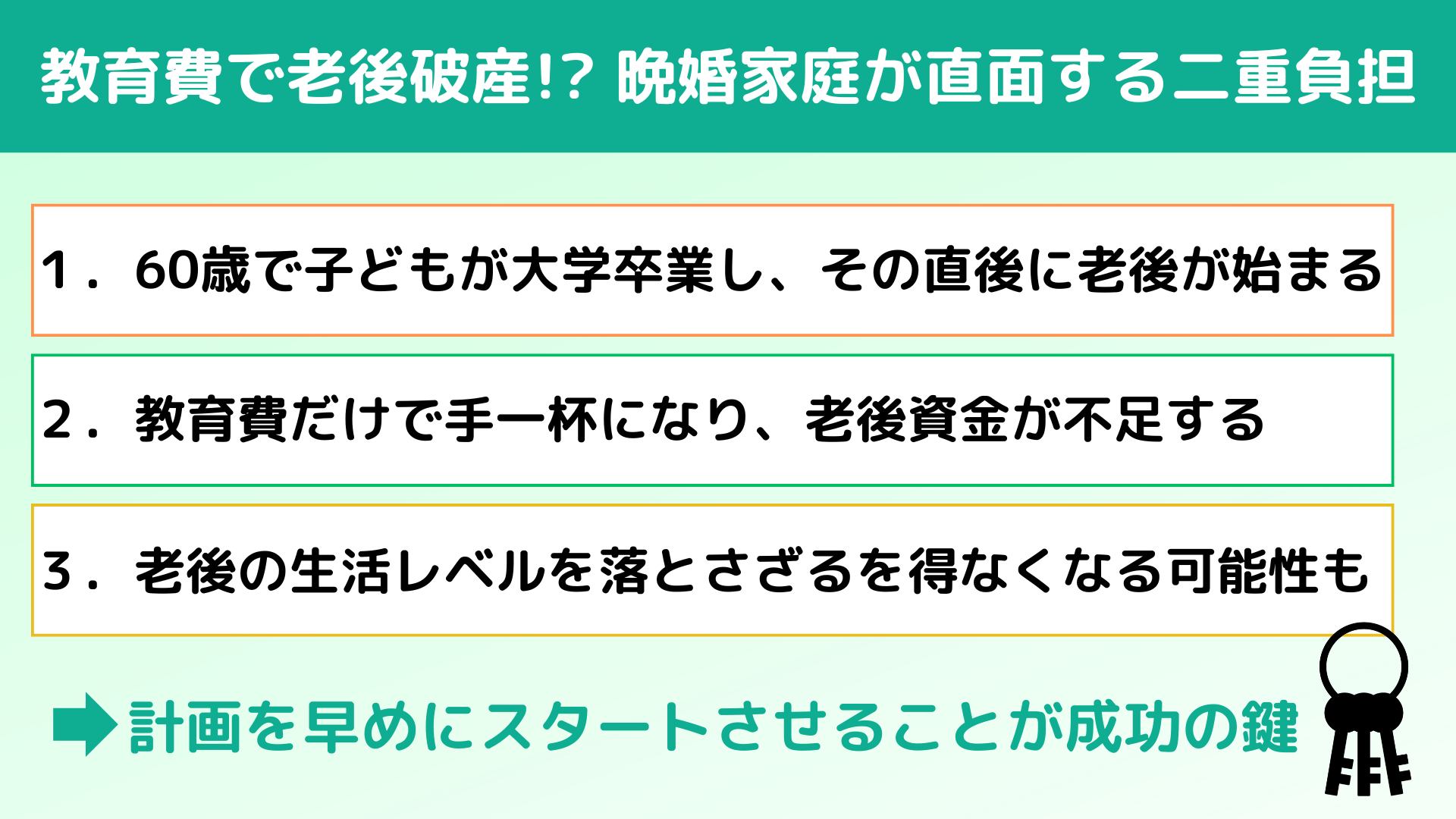

���ɔӍ������i�ތ��݁A35��38�Ŏq�ǂ������܂��ƁA��w���Ƃ܂ł�22�N�ԂŐe��57��60�ɒB���܂��B���̎��A�V�㎑���͂������菀���ł��Ă���ł��傤���H

�u�q�ǂ��̋����͉��Ƃ��Ȃ�Ǝv���Ă��邯�ǁA�V��̂��Ƃ܂ł͍l�����Ă��Ȃ��v�Ƃ������������̂ł͂Ȃ��ł��傤���B

�����ƘV�㎑�����ɏ������邱�Ƃ��Ȃ��d�v�Ȃ̂��A��̓I�ɂR���Ă݂܂��傤�B

���ɔӍ������i�ތ��݁A35��38�Ŏq�ǂ������܂��ƁA��w���Ƃ܂ł�22�N�ԂŐe��57��60�ɒB���܂��B���̎��A�V�㎑���͂������菀���ł��Ă���ł��傤���H

�u�q�ǂ��̋����͉��Ƃ��Ȃ�Ǝv���Ă��邯�ǁA�V��̂��Ƃ܂ł͍l�����Ă��Ȃ��v�Ƃ������������̂ł͂Ȃ��ł��傤���B

�����ƘV�㎑�����ɏ������邱�Ƃ��Ȃ��d�v�Ȃ̂��A��̓I�ɂR���Ă݂܂��傤�B

�P�D60�Ŏq�ǂ�����w���Ƃ��A���̒���ɘV�オ�n�܂�

�����i�K�Ŏq�ǂ������܂��A�����I������ォ��ł��V�㎑���߂邱�Ƃ��ł��܂��B�ł��q�ǂ�����w�𑲋Ƃ���^�C�~���O�Ɛe����N�ސE���}����^�C�~���O���d�Ȃ�ƁA�����ł�����Ԃ��Ȃ��̂ł��B

�Q�D�������Ŏ��t�ɂȂ�A�V�㎑�����s������

�q�ǂ��̑�w��p��P�o���邽�߁A�V��̂��߂̒��~���قƂ�ǐi�܂��A�ސE��Ɏ����s���Ɋׂ�ƒ낪���Ȃ�����܂���B

�R�D�V��̐������x���𗎂Ƃ�����Ȃ��Ȃ�\����

�\���ȘV�㎑���������ł��Ă��Ȃ��ƁA��������̐����������ێ�����̂�����Ȃ�A�����̎����ቺ���鋰�ꂪ����܂��B

�ł́A�����ƘV�㎑�����ɏ������邽�߂ɂ́A�ǂ̂悤�Ȃ��Ƃ����Ă����悢�̂ł��傤���H�F

�����i�K�Ŏq�ǂ������܂��A�����I������ォ��ł��V�㎑���߂邱�Ƃ��ł��܂��B�ł��q�ǂ�����w�𑲋Ƃ���^�C�~���O�Ɛe����N�ސE���}����^�C�~���O���d�Ȃ�ƁA�����ł�����Ԃ��Ȃ��̂ł��B

�Q�D�������Ŏ��t�ɂȂ�A�V�㎑�����s������

�q�ǂ��̑�w��p��P�o���邽�߁A�V��̂��߂̒��~���قƂ�ǐi�܂��A�ސE��Ɏ����s���Ɋׂ�ƒ낪���Ȃ�����܂���B

�R�D�V��̐������x���𗎂Ƃ�����Ȃ��Ȃ�\����

�\���ȘV�㎑���������ł��Ă��Ȃ��ƁA��������̐����������ێ�����̂�����Ȃ�A�����̎����ቺ���鋰�ꂪ����܂��B

�ł́A�����ƘV�㎑�����ɏ������邽�߂ɂ́A�ǂ̂悤�Ȃ��Ƃ����Ă����悢�̂ł��傤���H�F

- �P�D ���C�t�v�����V�~�����[�V�������쐬���������̃s�[�N���ƘV�㎑���̏������Ԃ��������邱�ƂŁA�����Ԃł̉ƌv�S�̂̎��x��c�����܂��B

��������Ύ����̏ꍇ�̘V��̕K�v�������킩��A�܂��������炭�炢���߂邱�Ƃ��ł��邩�킩��̂ŁA�v��I�ɖ����̂Ȃ����~�v��𗧂Ă邱�Ƃ��ł��܂��B - �Q�D�����M���Œ����I�Ȏ��Y�^�p�����������͒��߂�ׂ����z��NISA�������M���̐ϗ��Ōv��I�ɏ������A�V�㎑����NISA�����p���ĉ^�p���邱�ƂŌ����I�Ɏ��Y�𑝂₷���Ƃ��ł��܂��B

���ۂ͂�������ɂ��ĉ^�p���Ă��悢�ł����A�Ⴆ�Ζ���2���~���͋����p�A3���~�͘V�㎑���p�ȂǁA�ϗ��z��c�����Ă��邱�Ƃ��|�C���g�ł��B

NISA�Ŗ���5���~�ϗ��A��w���w�p�̋��玑���Ƃ��āA5����2�ɑ���������z�p���đ�w�����ɏ[�Ă�Ȃǂ��Ďg���Ă����܂��B

��Ƃ��āA38�Ŏq�ǂ������܂ꂽ�ƒ�̎�������Ă݂܂��傤�B

���̉ƒ�ł́A�q�ǂ���������w�ɐi�w����22�N�ԂŖ�2,000���~�̋�������������K�v������܂����B

�����ɁA60�Œ�N���}���邽�߁A�V�㎑��3,000���~�̏������v�悵�܂����B�ސE����2000���~���x����̂ŁA�c��1000���~�͕K�v�ł��B

���̏ꍇ

���������F����2���~��NISA�œ����M���ɐςݗ��āA�N���ϗ����3.5%�ʼn^�p���A��w�i�w����500���~���m�ۂ��܂����B

���V�㎑�������F���X3���~��NISA���Őϗ��A20�N�Ŗ�1,000���~���������܂����B

�����ƘV�㎑�����ɏ�������ɂ́A����̎��x��c�����A��̓I�ȃv�����𗧂Ă邱�Ƃ������ł��B���ɔӍ��ƒ�ł́A���Ԃ̐�����ӎ����Čv��𑁂߂ɃX�^�[�g�����邱�Ƃ������̌��ł��B

���Ԃ𖡕��ɂ��A�����Ȃ��i�߂܂��傤�B

NISA�Ŗ���5���~�ϗ��A��w���w�p�̋��玑���Ƃ��āA5����2�ɑ���������z�p���đ�w�����ɏ[�Ă�Ȃǂ��Ďg���Ă����܂��B

��Ƃ��āA38�Ŏq�ǂ������܂ꂽ�ƒ�̎�������Ă݂܂��傤�B

���̉ƒ�ł́A�q�ǂ���������w�ɐi�w����22�N�ԂŖ�2,000���~�̋�������������K�v������܂����B

�����ɁA60�Œ�N���}���邽�߁A�V�㎑��3,000���~�̏������v�悵�܂����B�ސE����2000���~���x����̂ŁA�c��1000���~�͕K�v�ł��B

���̏ꍇ

���������F����2���~��NISA�œ����M���ɐςݗ��āA�N���ϗ����3.5%�ʼn^�p���A��w�i�w����500���~���m�ۂ��܂����B

���V�㎑�������F���X3���~��NISA���Őϗ��A20�N�Ŗ�1,000���~���������܂����B

�����ƘV�㎑�����ɏ�������ɂ́A����̎��x��c�����A��̓I�ȃv�����𗧂Ă邱�Ƃ������ł��B���ɔӍ��ƒ�ł́A���Ԃ̐�����ӎ����Čv��𑁂߂ɃX�^�[�g�����邱�Ƃ������̌��ł��B

���Ԃ𖡕��ɂ��A�����Ȃ��i�߂܂��傤�B

![�V��j�]��h���I���C�t�v�����V�~�����[�V�����Ŗ�����`����](dataimge/1740449001.png)

�O��

�ł��b�������悤�ɁA�Ӎ��ƒ�ł͋����ƘV�㎑�����d�Ȃ邱�Ƃʼnƌv���傫�ȕ��S������₷���Ȃ�܂��B

�����A�Z���A�V�㎑���Ȃǂ��������ɏW�����郊�X�N��������邽�߂Ɏg����̂��u���C�t�v�����V�~�����[�V�����v�ł��B��������p���邱�ƂŁA�ƌv�̖������������A�x�o�̃s�[�N�����z���邽�߂̋�̓I�Ȍv��𗧂Ă��܂��B

���C�t�v�����V�~�����[�V�����́A���̂悤�ȃX�e�b�v�Ői�߂Ă����܂��B

�����A�Z���A�V�㎑���Ȃǂ��������ɏW�����郊�X�N��������邽�߂Ɏg����̂��u���C�t�v�����V�~�����[�V�����v�ł��B��������p���邱�ƂŁA�ƌv�̖������������A�x�o�̃s�[�N�����z���邽�߂̋�̓I�Ȍv��𗧂Ă��܂��B

���C�t�v�����V�~�����[�V�����́A���̂悤�ȃX�e�b�v�Ői�߂Ă����܂��B

- �P�D ����̎��x�����������A�Œ��A�ϓ���A���~�z�Ȃǂ����A�����̃L���b�V���t���[���v���X���}�C�i�X�����m�F���܂��B���̒i�K�Łu�ƌv�̑S�̑��v��͂ނ��Ƃ��ŏ��̃S�[���ł��B

�������F�v�w�̌��X�̋��^�A�{�[�i�X�Ȃ�

���Œ��F�Z��[���A�ی����A�w��Ȃ�

���ϓ���F�H��A���M��A��y��ȂǁA�����ϓ������p

�ϓ���͂��̖��̒ʂ�ϓ����܂��̂ŁA�N�ԁ�12�����ƍl���܂��傤�B

�ϓ���𐳊m�ɔc���ł��Ă��Ȃ��ꍇ�������Ǝv���܂��̂ŁA�J�[�h�̖��ׂȂǂ���܂Ƃ߂���A�ʒ��̈ꂩ����ǂ��đ�̂̐�����c�������OK�ł��B

����������1�N���x�Ō������ăV�~�����[�V�����̒��~�z�ƍ�������A�Ԉ���Ă������ƂɂȂ�܂��B����ďI���ł͂Ȃ��A��Ŋm�F���邱�Ƃ���ł��B - �Q�D�����̃��C�t�C�x���g�����X�g�A�b�v�������ɁA�Ƒ��̊�]�▲����̓I�ȃ��C�t�C�x���g�Ƃ��Đ������܂��B

����������

���q�ǂ��̐i�w��i���w���܂����H��w�͎����ł����H���w���܂����H�Ȃǁj

�����s�����[�����������i5�N�Ɉ��̊C�O���s�A���N�̃L�����v��f�B�Y�j�[���]�[�g�Ȃǁj

���Z��w����t�H�[���̗\��A�ڏZ�ȂǁA�V��ɂ�肽�����Ƃf���܂�

�˂��̒i�K�ł́A���R�Ƃ�����]�ł��\���܂���B�v�w��Ƒ��Łu�������������Ɓv��b�������A����𐔎��ɒu�������Ă����܂��B�Ⴆ�A�u������w���n�ɍs���������Ȃ�N��180���~�̊w����K�v�v�u65�ŊC�O���s�ɍs�������Ȃ�100���~���x�̗\�Z���K�v�v�Ȃǂł��B - �R�D�V�~�����[�V���������s���Ė����������������݂̎��x�ƃ��C�t�C�x���g����ɁA�����̉ƌv���V�~�����[�V�������܂��B

�Ⴆ��

�V�i���I1�F�q�ǂ����������w�A�������Z�A������w�ɐi�w�����ꍇ

�V�i���I2�F�q�ǂ����������w�A�������Z�A������w�ɐi�w�����ꍇ

�Ȃǂ̊�]�����A�S�̑���c�����܂��B

�����͎�����i�w��]��Ȃǔ�r�I�v�悪���Ă₷�����ڂł��B����Ƀ}�C�z�[���̍w����C�U�E���t�H�[�������Ȃǂ����킹�A���s�v��Ȃǂ̃C�x���g��������Ǝx�o�̃��[�h�}�b�v�������Ă��܂��B - �S�D���ꂼ��̃V�i���I�ŁA�u�ǂ̎��_�Ŏ��x���}�C�i�X�ɂȂ邩�v�u�ǂꂭ�炢���~���K�v���v���m�F��������̎����̌����݊z�Ǝx�o�V�~�����[�V�����Ƃ��Ƃ炵���킹�܂��B

- �T�D���ʂ͂��A�s���v��𗧂Ă��V�~�����[�V�����̌��ʂ����ƂɁA�K�v�ȏ��������l���܂��B

���s�����鎞�����܂�10�N�ȏ��Ȃ�NISA�Ȃǂ��g���ē����M�������p���Ď��Y�𑝂₷�v��𗧂Ă�

�����~�ڕW�ɍ��킹�Č��X�̎x�o�ڕW�𗧂Ă�

�����ʂɂȂ��Ă���x�o�͂Ȃ����i���ɕی�����ʐM��Ȃǂ̌Œ��j���`�F�b�N

���]�E�Ȃǂɂ������𑝂₹��\���͂Ȃ�����������

������ł������Ί�]�̕���������

���C�t�v�����V�~�����[�V���������p����ƁA�����A�V�㎑���A�Z��t�H�[����p�ȂǁA�����̎x�o����̓I�Ɍ����Ă��܂��B�����āA�u��]���������邽�߂ɍ���������������v�����m�ɂȂ�܂��B

�����ō���c�[��������܂����A���������肱�����Ƃ���Ɛ��m�����K�v�ł��B

�����S���邽�߂ɂ́A�v����FP�Ƒ��k���Ȃ���쐬�����������I�ȃA�h�o�C�X�����悢���P�����Ă��Ă��炦��̂ł������߂ł��B

�{�L���̂܂Ƃ߁F

�����ō���c�[��������܂����A���������肱�����Ƃ���Ɛ��m�����K�v�ł��B

�����S���邽�߂ɂ́A�v����FP�Ƒ��k���Ȃ���쐬�����������I�ȃA�h�o�C�X�����悢���P�����Ă��Ă��炦��̂ł������߂ł��B

�{�L���̂܂Ƃ߁F

|

�����ł͋����߂邽�߂̂����k�ɂ��������Ή����Ă���܂��B

�ƌv�̃v�������Ȃ���p�̃��C�t�v�����V�~�����[�V�������쐬���A��]����������悤�������܂��B

���̃o�i�[�܂���������̂��₢���킹�t�H�[������A���C�y�ɂ��₢���킹���������B

�ƌv�̃v�������Ȃ���p�̃��C�t�v�����V�~�����[�V�������쐬���A��]����������悤�������܂��B

���̃o�i�[�܂���������̂��₢���킹�t�H�[������A���C�y�ɂ��₢���킹���������B