インターナショナルスクールに通うなら親の年収はいくら必要?FPが解説します

2025年2月7日

執筆者:土屋 ごう

執筆者:土屋 ごう

近年、子どもをインターナショナルスクールに通わせたいと考える親御さんが増えており、実際にスクールの生徒数も増加中のようです。

しかしインターナショナルスクールの学費は一般の学校よりも高額で、親にはそれなりの年収が求められます。

そこで本記事では、子どもをインターナショナルスクールに通わせるために必要な親の年収の考え方を、具体的な事例をもとに解説します。

しかしインターナショナルスクールの学費は一般の学校よりも高額で、親にはそれなりの年収が求められます。

そこで本記事では、子どもをインターナショナルスクールに通わせるために必要な親の年収の考え方を、具体的な事例をもとに解説します。

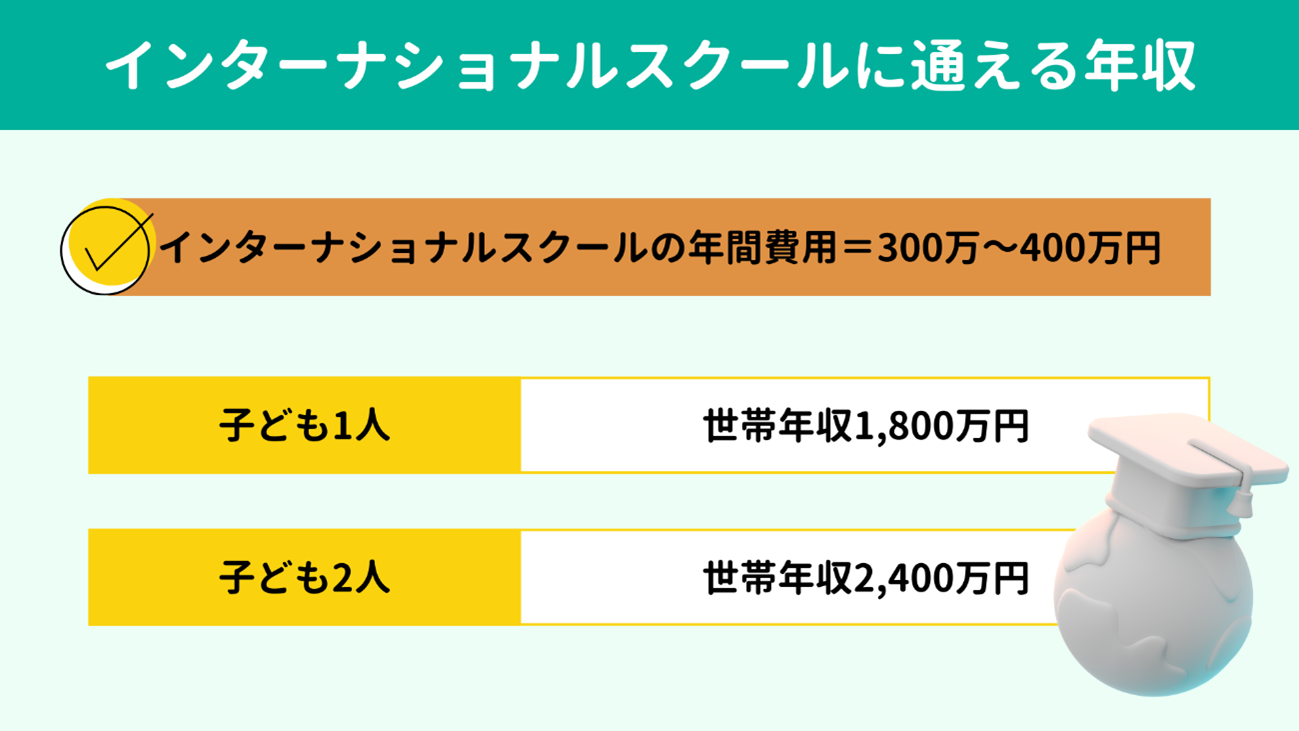

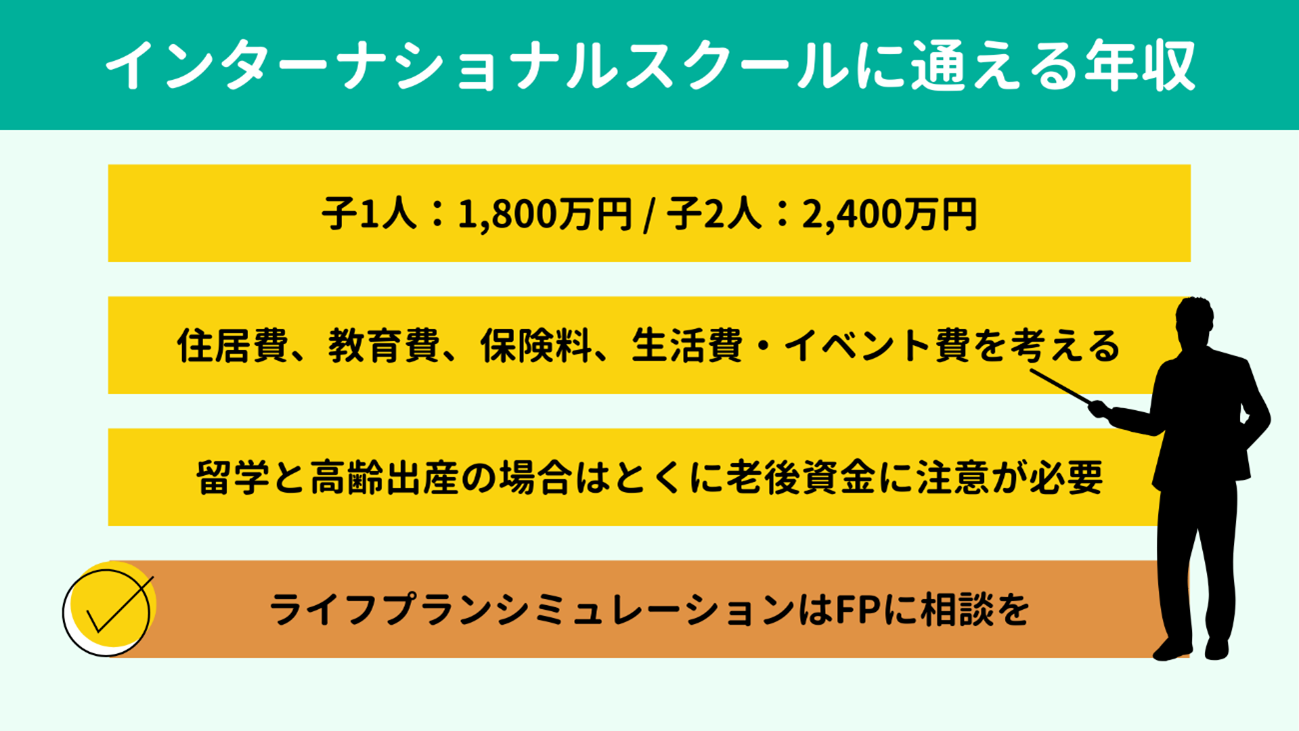

インターナショナルスクールの年間費用は300万円~400万円程度が相場です。子ども1人を通わせるなら親の年収は1,000万円が最低ラインで、多くは経営者、医師、弁護士、外資系会社員などで年収2,000万円を超えている世帯といわれています。

FPの立場からも、老後のことまで考えれば年収1,800万円は欲しいと思います。

また、もし子ども2人をインターナショナルスクールに通わせたいとなると、年収2,400万円が望ましい水準です。

ただし、子どもをインターナショナルスクールに通わせるために必要な年収といっても、そもそもスクールによって学費に差があります。ほかにも住まいや生活水準など、さまざまな要素を総合的に考えるべきです。

したがって、通わせたいスクールの学費、住居費、生活費、ライフイベント費といった不確定な要素を明確にしてはじめて、具体的な必要年収を導き出せるといえるでしょう。

本記事では、例としてAさんご夫婦のケースを紹介します。

FPの立場からも、老後のことまで考えれば年収1,800万円は欲しいと思います。

また、もし子ども2人をインターナショナルスクールに通わせたいとなると、年収2,400万円が望ましい水準です。

ただし、子どもをインターナショナルスクールに通わせるために必要な年収といっても、そもそもスクールによって学費に差があります。ほかにも住まいや生活水準など、さまざまな要素を総合的に考えるべきです。

したがって、通わせたいスクールの学費、住居費、生活費、ライフイベント費といった不確定な要素を明確にしてはじめて、具体的な必要年収を導き出せるといえるでしょう。

本記事では、例としてAさんご夫婦のケースを紹介します。

【Aさんご夫婦】

● Aさん(37歳) / 妻(35歳) / 長女(2歳) / 長男(0歳)

● 世帯年収:2,100万円(ただし3年後から妻の時短勤務が明け、2,400万円になる)

● 住まい:東京都練馬区のマンション(持ち家)、車は持っていない

● 住宅ローン:借入期間35年、2023年に固定金利1.5%で6,800万円借り入れ

● 投資:NISAでの積立投資(2025年1月~、夫婦5万円ずつ、合計10万円)

● 預金残高:800万円(夫婦合計)

● 教育計画:2人ともインターナショナルスクール、国内私立理系の大学院まで通わせたい

● 退職の計画:夫婦ともに65歳でのリタイアを希望

● 世帯年収:2,100万円(ただし3年後から妻の時短勤務が明け、2,400万円になる)

● 住まい:東京都練馬区のマンション(持ち家)、車は持っていない

● 住宅ローン:借入期間35年、2023年に固定金利1.5%で6,800万円借り入れ

● 投資:NISAでの積立投資(2025年1月~、夫婦5万円ずつ、合計10万円)

● 預金残高:800万円(夫婦合計)

● 教育計画:2人ともインターナショナルスクール、国内私立理系の大学院まで通わせたい

● 退職の計画:夫婦ともに65歳でのリタイアを希望

Aさん夫婦は妻の時短勤務が明ける2028年~世帯年収2,400万円となる予定であり、子ども2人をインターナショナルスクールに通わせるのに望ましい年収水準です。

その理由を紐解きながら、必要年収の考え方について順を追って解説していきます。

その理由を紐解きながら、必要年収の考え方について順を追って解説していきます。

繰り返しますが、必要年収を導き出すには不確定要素を一つひとつなくしていく必要があります。

Aさんのようにすでにマイホームを購入している場合は住居費から、まだマイホームを購入していない場合は次の教育費から考えてみてください。

Aさんのようにすでにマイホームを購入している場合は住居費から、まだマイホームを購入していない場合は次の教育費から考えてみてください。

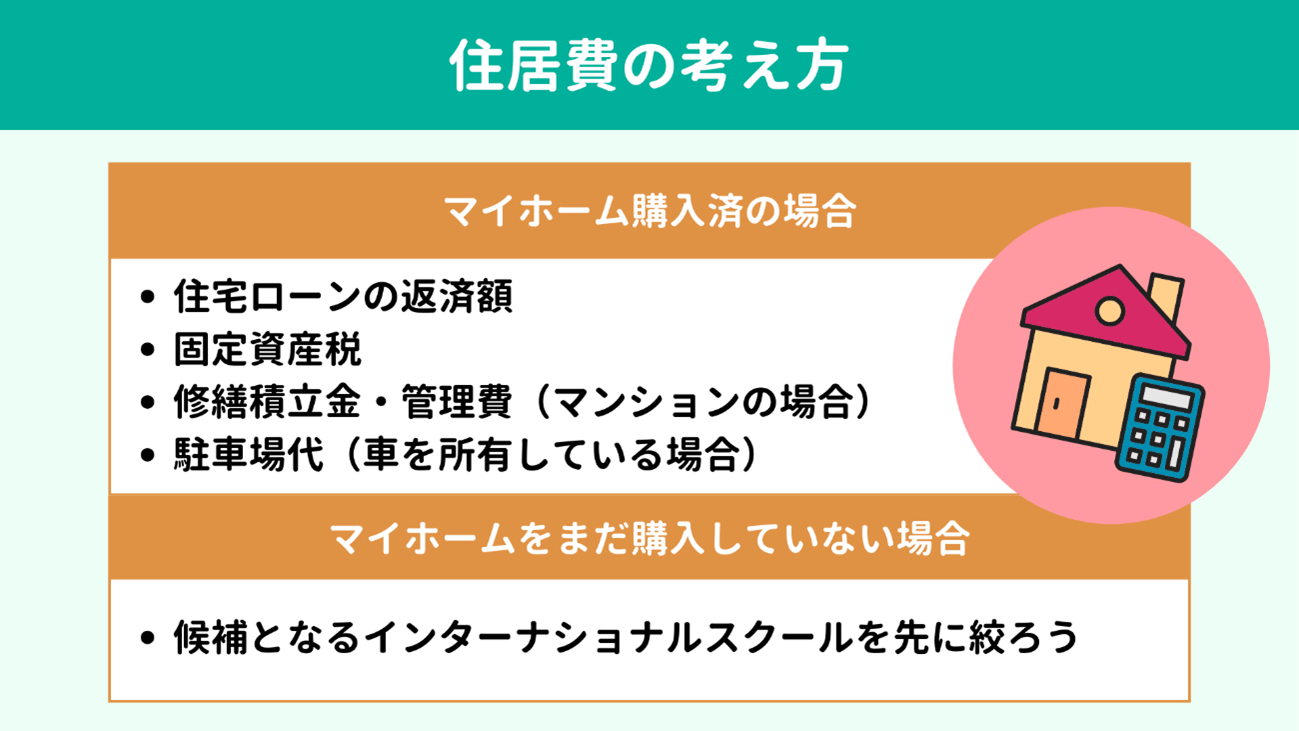

Aさんのようにすでに持ち家を購入済の場合、まず住居費に年間いくらかかっているのかを算出しましょう。

具体的には、下記を明らかにしていきます。

♦ 住宅ローンの返済額

♦ 固定資産税

♦ 修繕積立金・管理費(マンションの場合)

♦ 駐車場代(車を所有している場合)

Aさん一家の住居費は年間294万円で、内訳は下記のとおりです。

● 住宅ローンの返済額:253万円

● 修繕積立金・管理費:26万4,000円

● 固定資産税:15万円

● 合計:294万円(1,000円以下四捨五入)

具体的には、下記を明らかにしていきます。

♦ 住宅ローンの返済額

♦ 固定資産税

♦ 修繕積立金・管理費(マンションの場合)

♦ 駐車場代(車を所有している場合)

Aさん一家の住居費は年間294万円で、内訳は下記のとおりです。

● 住宅ローンの返済額:253万円

● 修繕積立金・管理費:26万4,000円

● 固定資産税:15万円

● 合計:294万円(1,000円以下四捨五入)

一方で、まだマイホームを購入していないご家庭の場合は、子どもを通わせたいインターナショナルスクールを先に決めることをおすすめします。

インターナショナルスクールは一般的な学校にくらべて数が限られていますから、通わせたいスクールを軸に、通勤・通学のしやすさを考慮してマイホームを購入する地域を決めましょう。

スクールの候補が挙がり、マイホームを購入する地域も絞られてきたら、その地域の物件の相場を調べられます。物件の相場がわかれば、住宅ローンや固定資産税の試算ができるようになります。

インターナショナルスクールは一般的な学校にくらべて数が限られていますから、通わせたいスクールを軸に、通勤・通学のしやすさを考慮してマイホームを購入する地域を決めましょう。

スクールの候補が挙がり、マイホームを購入する地域も絞られてきたら、その地域の物件の相場を調べられます。物件の相場がわかれば、住宅ローンや固定資産税の試算ができるようになります。

マイホーム購入済の方は住居費の次に、マイホームを購入していない方は教育費から先に考えていきましょう。

具体的に考えるべき数字は、 インターナショナルスクールの年間費用と、習いごとの費用です。

練馬区在住のAさん夫婦は、光が丘にあるアオバジャパン・インターナショナルスクールを検討しています。

このスクールに子ども2人を通わせる場合、長男がインターナショナルスクールに入学し、長女が中等部を終えるまでの10年間は、毎年800万円~900万円強の教育費がかかると試算できました。

考え方をみてみましょう。

【インターナショナルスクールの年間費用】

● 1人あたり:350万円~400万円(給食費やバス代を含む)

● 2人通う場合:680万円~770万円(兄弟割引があるため)

● 入学金や卒業費用が別途発生する

● 合計(見積り):約750万円~800万円

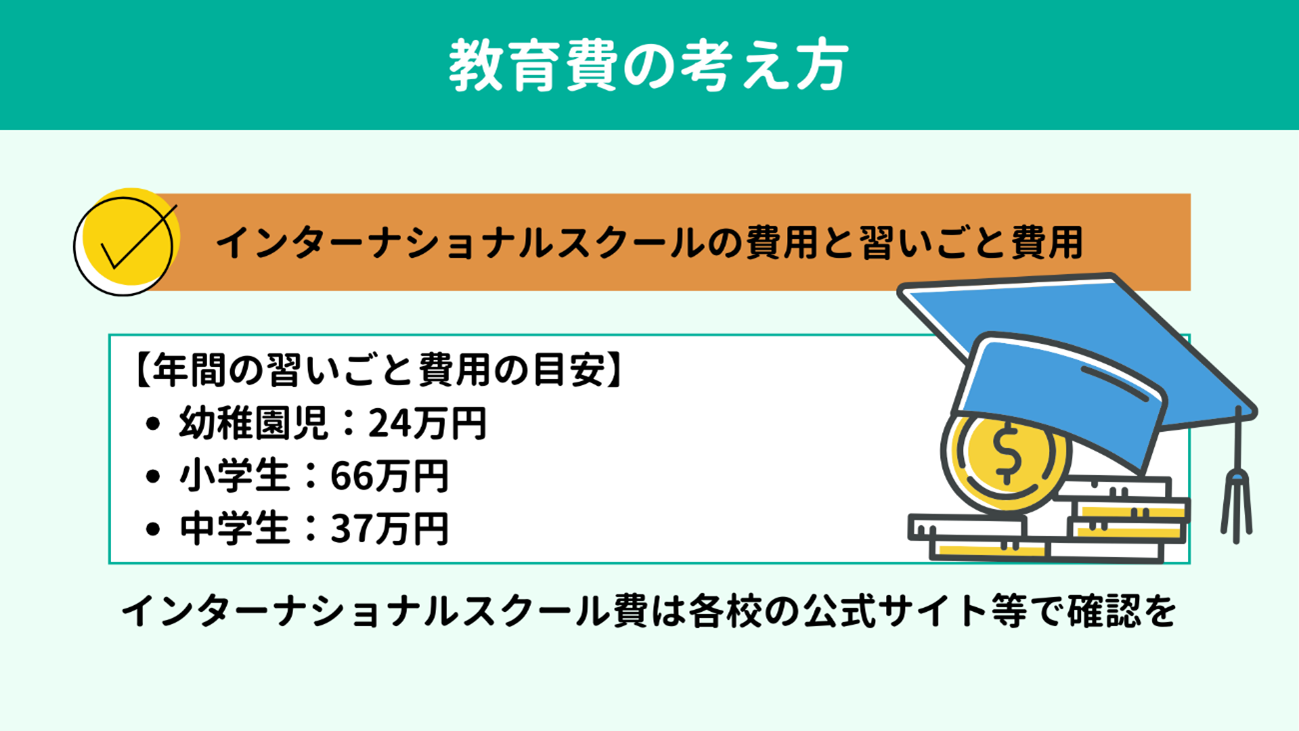

【習いごとの年間費用】

習いごとに関しては具体的でなかったため、平均費用を当てはめて考えます。下記はいずれも1人あたりの金額です

● 幼稚部のあいだ:24万円

● 初等部のあいだ:66万円

● 中等部のあいだ:37万円

● 合計(見積り):約50万円~130万円

このとおり、インターナショナルスクールと習いごとで、年間の教育費は800万円~930万円ほど必要になりそうです。

あなたもAさん一家の例にならって、インターナショナルスクールの年間費用と習いごと費用を試算してみてください。

なお、子どもの習いごと費用についてくわしく知りたい方は、下記の記事もあわせてご覧ください。

【関連記事】

具体的に考えるべき数字は、 インターナショナルスクールの年間費用と、習いごとの費用です。

練馬区在住のAさん夫婦は、光が丘にあるアオバジャパン・インターナショナルスクールを検討しています。

このスクールに子ども2人を通わせる場合、長男がインターナショナルスクールに入学し、長女が中等部を終えるまでの10年間は、毎年800万円~900万円強の教育費がかかると試算できました。

考え方をみてみましょう。

【インターナショナルスクールの年間費用】

● 1人あたり:350万円~400万円(給食費やバス代を含む)

● 2人通う場合:680万円~770万円(兄弟割引があるため)

● 入学金や卒業費用が別途発生する

● 合計(見積り):約750万円~800万円

【習いごとの年間費用】

習いごとに関しては具体的でなかったため、平均費用を当てはめて考えます。下記はいずれも1人あたりの金額です

● 幼稚部のあいだ:24万円

● 初等部のあいだ:66万円

● 中等部のあいだ:37万円

● 合計(見積り):約50万円~130万円

このとおり、インターナショナルスクールと習いごとで、年間の教育費は800万円~930万円ほど必要になりそうです。

あなたもAさん一家の例にならって、インターナショナルスクールの年間費用と習いごと費用を試算してみてください。

なお、子どもの習いごと費用についてくわしく知りたい方は、下記の記事もあわせてご覧ください。

【関連記事】

ここまでで「不確実な数字を減らしていく」方法が、何となく掴めてきましたでしょうか。この調子で、保険料や生活費についても考えていきます。

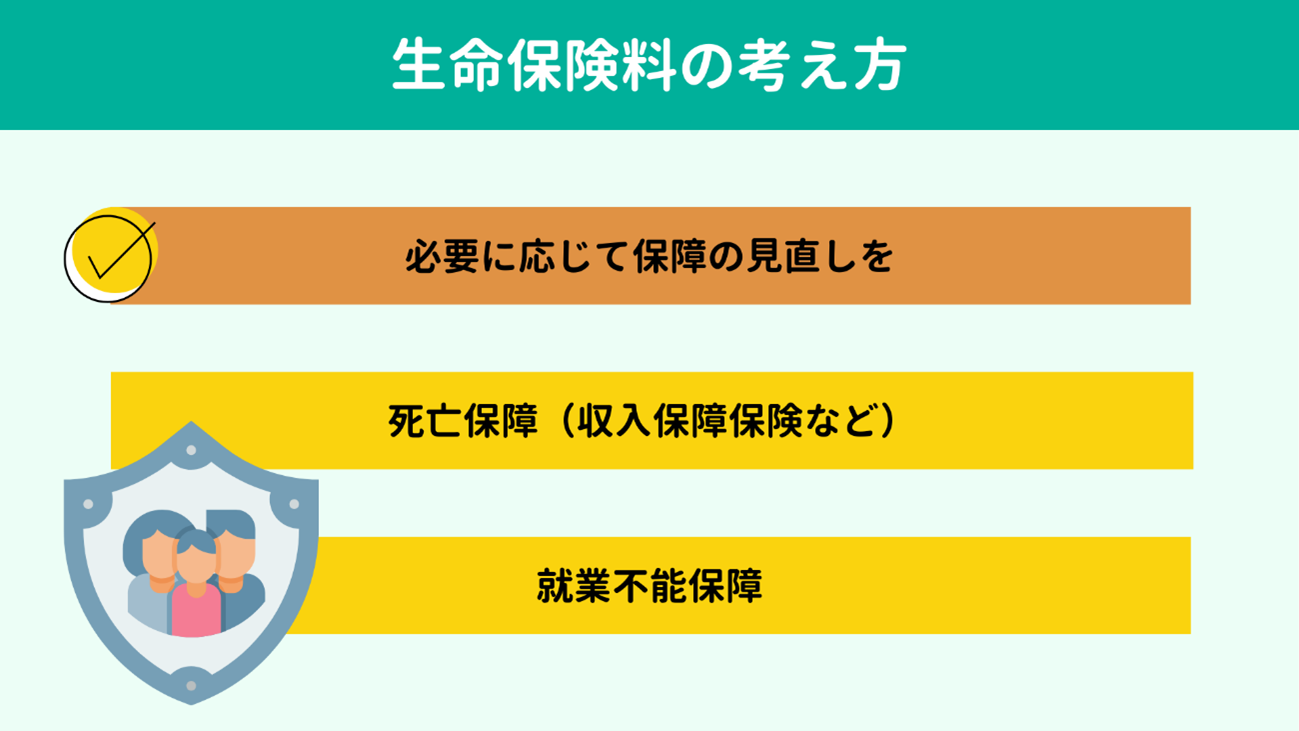

保険料については、見直す予定のない方は現在の契約内容を調べましょう。

ただし、子どもをインターナショナルスクールに通わせたい場合は、 死亡保障(収入保障保険など)や就業不能保障を厚めにしておきたいところです。

なぜなら、インターナショナルスクールに進学すると、その後は一般的な小中学校、高校への編入が難しいためです。

編入できないわけではありませんが、インターナショナルスクールに通うほうが教育費も多くかかります。より難しいケースで見積りをしておいたほうが安心でしょう。

生命保険を見直す予定の方は、見直し後の保険料を試算してくださいね。

各種生命保険会社の公式サイトで提供している保険料シミュレーションを使うと簡単です。

Aさん夫婦は2人とも収入保障保険とがん保険に加入しており、今回、一部の見直しをおこないました。

● 年間保険料…27万円

保険料については、見直す予定のない方は現在の契約内容を調べましょう。

ただし、子どもをインターナショナルスクールに通わせたい場合は、 死亡保障(収入保障保険など)や就業不能保障を厚めにしておきたいところです。

なぜなら、インターナショナルスクールに進学すると、その後は一般的な小中学校、高校への編入が難しいためです。

編入できないわけではありませんが、インターナショナルスクールに通うほうが教育費も多くかかります。より難しいケースで見積りをしておいたほうが安心でしょう。

生命保険を見直す予定の方は、見直し後の保険料を試算してくださいね。

各種生命保険会社の公式サイトで提供している保険料シミュレーションを使うと簡単です。

Aさん夫婦は2人とも収入保障保険とがん保険に加入しており、今回、一部の見直しをおこないました。

● 年間保険料…27万円

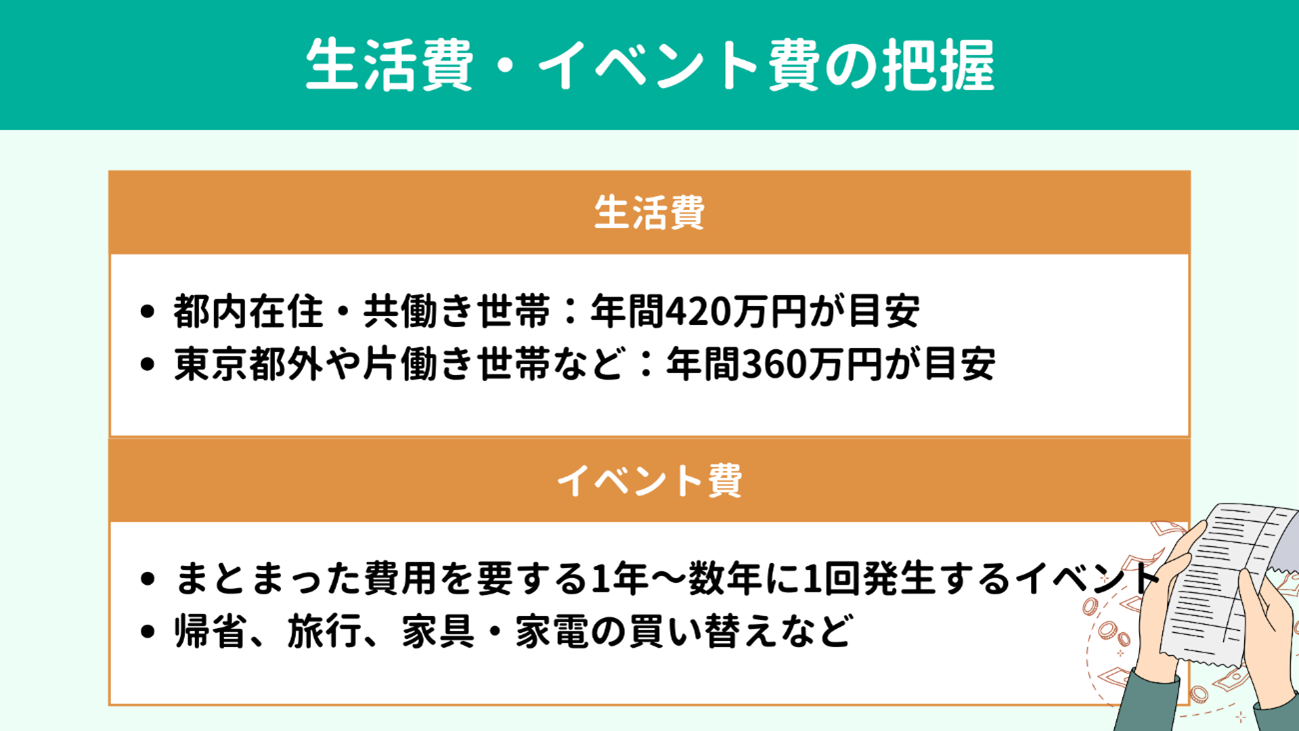

最後に、生活費とライフイベント費を算出していきましょう。

余談ですが、ライフイベント費を生活費に含めず、分けて考えることは家計管理のポイントでもあります。

それでは、生活費とライフイベント費の把握のしかたをみていきましょう。

余談ですが、ライフイベント費を生活費に含めず、分けて考えることは家計管理のポイントでもあります。

それでは、生活費とライフイベント費の把握のしかたをみていきましょう。

アプリなどで家計簿をつけていて毎月の生活費がわかる方は、その数字をもとに年間の生活費を算出すればOKです。

家計簿をつけていない場合はやや大まかな目安にはなりますが、FPの経験上、 都内在住の共働き世帯であれば月々35万円、年間420万円が相場といえます。

なお、総務省の家計調査によれば4人世帯の毎月の消費支出の平均は約30万円です。東京都外に住んでいる方や、片働き世帯の場合はこちらの数字を参考にしてもよいでしょう。

【年間の生活費】

♦ 都内在住の共働き世帯の目安:420万円

♦ 住まいが東京都外、片働き世帯など:360万円

Aさん一家もおおよそ月々35万円で試算して、下記のとおりになりました。

● 年間生活費:450万円~550万円

「なぜ550万円まで幅があるの?」と疑問に思うかもしれませんね。

その理由は、物価の上昇率(インフレ率)を考慮しているためです。

FPであれば将来の物価上昇まで考慮したシミュレーションをおこなえますが、なかなかそこまでは難しい方がほとんどでしょう。ですから、ご自身で計算する際は物価の上昇を考慮せず、現在の金額を算出してみてください。

家計簿をつけていない場合はやや大まかな目安にはなりますが、FPの経験上、 都内在住の共働き世帯であれば月々35万円、年間420万円が相場といえます。

なお、総務省の家計調査によれば4人世帯の毎月の消費支出の平均は約30万円です。東京都外に住んでいる方や、片働き世帯の場合はこちらの数字を参考にしてもよいでしょう。

【年間の生活費】

♦ 都内在住の共働き世帯の目安:420万円

♦ 住まいが東京都外、片働き世帯など:360万円

Aさん一家もおおよそ月々35万円で試算して、下記のとおりになりました。

● 年間生活費:450万円~550万円

「なぜ550万円まで幅があるの?」と疑問に思うかもしれませんね。

その理由は、物価の上昇率(インフレ率)を考慮しているためです。

FPであれば将来の物価上昇まで考慮したシミュレーションをおこなえますが、なかなかそこまでは難しい方がほとんどでしょう。ですから、ご自身で計算する際は物価の上昇を考慮せず、現在の金額を算出してみてください。

生活費の次はイベント費を算出していきましょう。

イベント費とは、 帰省や旅行、家具・家電の買い替えなど1年~数年に1回の頻度で発生し、1回につきそれなりにまとまった金額を要するイベントにかかる費用です。

直近1年間の帰省・旅行や大きな出費を振り返ってみましょう。

スマートフォンのアルバムや、銀行の入出金履歴、クレジットカードの利用明細を振り返ると思い出しやすくなります。

Aさん一家は、夏の家族旅行が毎年の恒例行事です。そのほか帰省なども考慮すると、イベント費として毎年50万円程度が必要だとわかりました。

● 年間のイベント費:50万円

イベント費とは、 帰省や旅行、家具・家電の買い替えなど1年~数年に1回の頻度で発生し、1回につきそれなりにまとまった金額を要するイベントにかかる費用です。

直近1年間の帰省・旅行や大きな出費を振り返ってみましょう。

スマートフォンのアルバムや、銀行の入出金履歴、クレジットカードの利用明細を振り返ると思い出しやすくなります。

Aさん一家は、夏の家族旅行が毎年の恒例行事です。そのほか帰省なども考慮すると、イベント費として毎年50万円程度が必要だとわかりました。

● 年間のイベント費:50万円

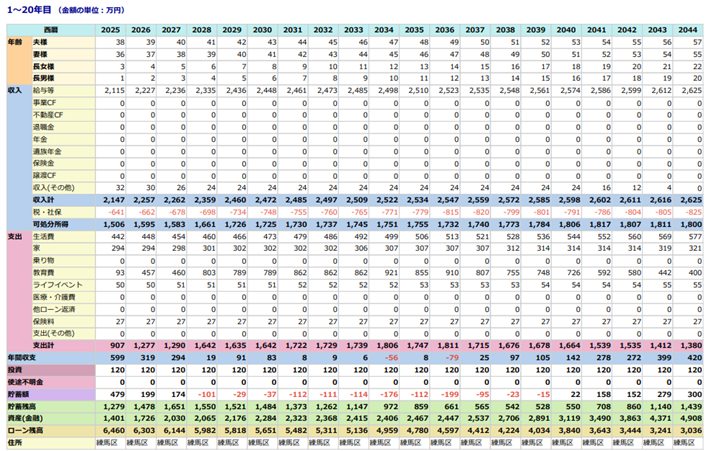

では、Aさん夫婦の年間支出をまとめてみましょう。

● 住居費:294万円

● 教育費:800万円~900万円

● 保険料:27万円

● 生活費:440~550万円

● イベント費:50万円

● NISA:120万円

● 合計:約1,730万円~1,950万円

Aさん夫婦は世帯年収が2,400万円ほどですから、子ども2人がインターナショナルスクールに通って毎年の支出が1,730万円~1,950万円になっても、老後資金を準備しながら家計をまわせそうです。

● 住居費:294万円

● 教育費:800万円~900万円

● 保険料:27万円

● 生活費:440~550万円

● イベント費:50万円

● NISA:120万円

● 合計:約1,730万円~1,950万円

Aさん夫婦は世帯年収が2,400万円ほどですから、子ども2人がインターナショナルスクールに通って毎年の支出が1,730万円~1,950万円になっても、老後資金を準備しながら家計をまわせそうです。

もし世帯年収が2,000万円の水準まで下がると、1人ならまだしも2人をインターナショナルスクールに通わせるのはかなり厳しいといえるでしょう。

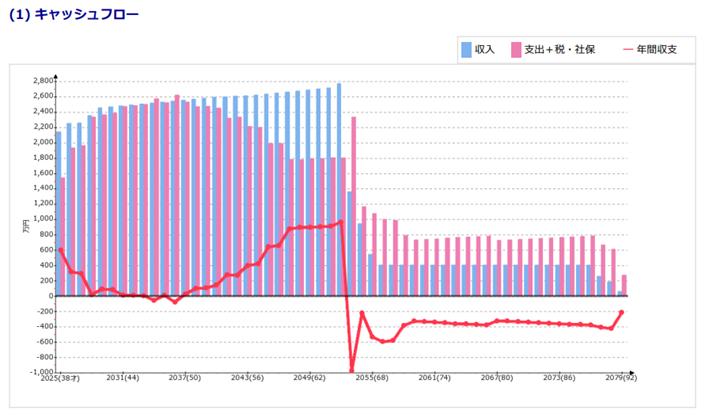

ただし、Aさん夫婦も長男がインターナショナルスクールに入園する2028年から長女が中等部を卒業するまでの2037年まで約10年間は家計の収支がマイナス~±0の水準が続きそうです。

ただし、Aさん夫婦も長男がインターナショナルスクールに入園する2028年から長女が中等部を卒業するまでの2037年まで約10年間は家計の収支がマイナス~±0の水準が続きそうです。

貯金が尽きることはなさそうですが、教育費がもっともかさむ時期には貯金の取り崩しも頭に入れておくべきでしょう。

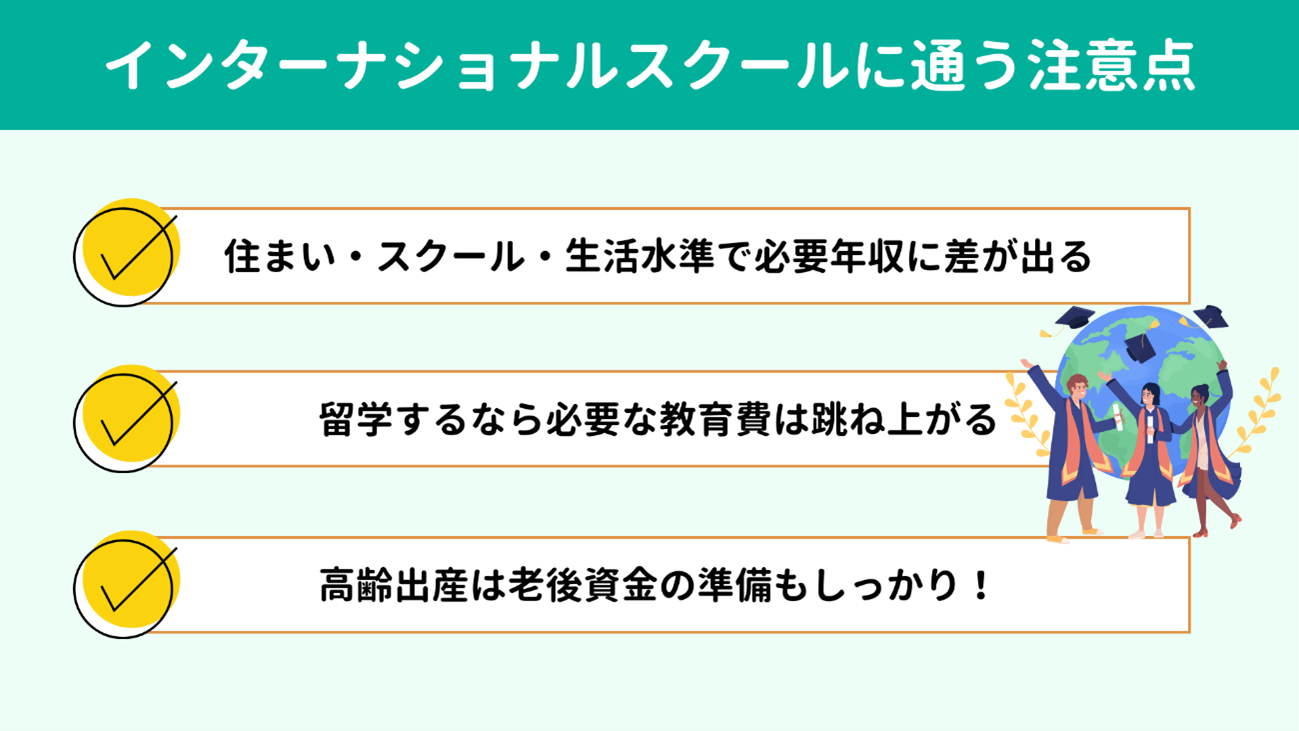

あわせて、インターナショナルスクールに通わせるために必要な年収を考える際の注意点を3つ紹介します。

あわせて、インターナショナルスクールに通わせるために必要な年収を考える際の注意点を3つ紹介します。

本記事で紹介したのは、東京都練馬区に住んでいる共働きのAさん夫婦のケースです。住んでいる地域や通わせたいスクール、生活水準によって、

住居費や教育費、生活費は家庭ごとに大きく差が出ます。

したがって、Aさん夫婦の数字を鵜呑みにせず、本記事で紹介した「考え方」をもとに、ご自身の場合でシミュレーションしてみてくださいね。

したがって、Aさん夫婦の数字を鵜呑みにせず、本記事で紹介した「考え方」をもとに、ご自身の場合でシミュレーションしてみてくださいね。

実はインターナショナルスクールを卒業後、

海外の大学への進学を考える家庭も少なくありません。

Aさん夫婦のように私大理系への進学を想定しているなら授業料は年間100万円程度ですが、もし留学したいとなると少なくともその3倍は費用がかかります。

【主要国の留学費用の例(1年間、生活費込み)】

♦ 米国の州立大学:500万円~1,200万円(1ドル160円換算)

♦ 米国の私大:600万円~1,450万円(同上)

♦ カナダ:450万円~950万円(1カナダドル110円換算)

♦ イギリス:370万円~900万円(1ポンド195円換算)

♦ オーストラリア:320万円~700万円(1豪ドル100円換算)

上記も、円安になれば費用はもっと膨れ上がります。

こうなると教育費がかかる時期が長引き、老後資金の準備や家計管理がかなり厳しい状況に陥りかねません。

Aさん夫婦のように私大理系への進学を想定しているなら授業料は年間100万円程度ですが、もし留学したいとなると少なくともその3倍は費用がかかります。

【主要国の留学費用の例(1年間、生活費込み)】

♦ 米国の州立大学:500万円~1,200万円(1ドル160円換算)

♦ 米国の私大:600万円~1,450万円(同上)

♦ カナダ:450万円~950万円(1カナダドル110円換算)

♦ イギリス:370万円~900万円(1ポンド195円換算)

♦ オーストラリア:320万円~700万円(1豪ドル100円換算)

上記も、円安になれば費用はもっと膨れ上がります。

こうなると教育費がかかる時期が長引き、老後資金の準備や家計管理がかなり厳しい状況に陥りかねません。

35歳以上で子どもが生まれている夫婦の場合、子どもが大学(大学院)を卒業するときには親は定年間近となっていて、老後資金を貯める時間の余裕が限られてきます。

老後、ゆとりある生活を送ろうと思うと 毎月38万円は必要で、年金が夫婦2人とも厚生年金であったとしても、38万円には届きません。

したがって、高齢出産の夫婦は現役のうちに教育資金だけでなく、老後資金まで見据えた運用・貯蓄が必要な点は頭に入れておきましょう。

なお、老後の生活費に関してはこちらの記事でくわしく紹介しています。あわせてご覧ください!

【関連記事】

老後、ゆとりある生活を送ろうと思うと 毎月38万円は必要で、年金が夫婦2人とも厚生年金であったとしても、38万円には届きません。

したがって、高齢出産の夫婦は現役のうちに教育資金だけでなく、老後資金まで見据えた運用・貯蓄が必要な点は頭に入れておきましょう。

なお、老後の生活費に関してはこちらの記事でくわしく紹介しています。あわせてご覧ください!

【関連記事】

Aさん夫婦も年金は2人の合計で34万円のため、毎月4万円ショートする見込みです。さらに長男が大学院を卒業するときにAさんが62歳、妻が60歳と定年間近になっています。

しかし、ここで2025年から始めたNISAの積み立てと貯蓄が効いてきます。教育費がかさむ時期に貯蓄の取り崩しがあったとしても、リタイア後に不足する月々4万円の生活費をカバーできる資金を準備できる見込みです。(年率3.5%での運用を想定しています。)

しかし、ここで2025年から始めたNISAの積み立てと貯蓄が効いてきます。教育費がかさむ時期に貯蓄の取り崩しがあったとしても、リタイア後に不足する月々4万円の生活費をカバーできる資金を準備できる見込みです。(年率3.5%での運用を想定しています。)

参考までに、Aさん夫婦はNISAでの積み立てを夫婦ともに65歳まで続けて、Aさんは70歳で、妻は65歳で売却する予定でシミュレーションしています。

年率3.5%で運用できた場合、投資元本と解約時の評価額は下記のとおりです。

● Aさん:元本1,645万円→70歳の解約時3,271万円

● 妻:元本1,765万円→65歳の解約時3,078万円

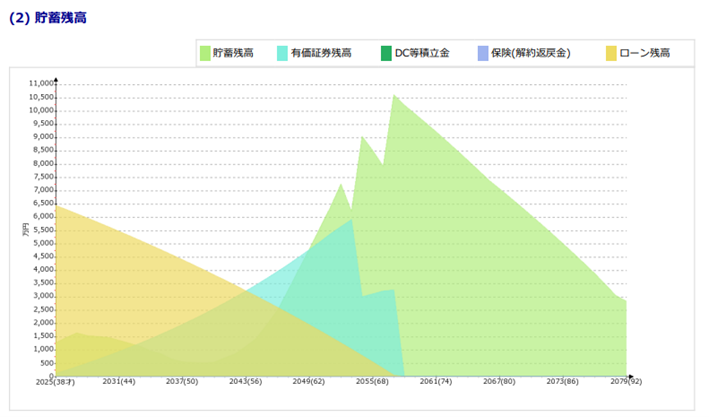

貯蓄に関しては、長男が高等部に進学してからAさんがリタイアするまでの12年ほどが「貯め時」となり、この間は毎年300万円~800万円ほど貯蓄できる予定です。

長男の高校進学時には760万円ほどだった貯蓄残高も、リタイア時には7,600万円ほどまで増えている見込みです。

Aさん夫婦のようにはお金を貯められそうにないがどうしてもインターナショナルスクールに通わせたい場合、定年での完全リタイアは諦めて 継続雇用で働く計画に切り替えるなどの融通も必要になってくるでしょう。

年率3.5%で運用できた場合、投資元本と解約時の評価額は下記のとおりです。

● Aさん:元本1,645万円→70歳の解約時3,271万円

● 妻:元本1,765万円→65歳の解約時3,078万円

貯蓄に関しては、長男が高等部に進学してからAさんがリタイアするまでの12年ほどが「貯め時」となり、この間は毎年300万円~800万円ほど貯蓄できる予定です。

長男の高校進学時には760万円ほどだった貯蓄残高も、リタイア時には7,600万円ほどまで増えている見込みです。

Aさん夫婦のようにはお金を貯められそうにないがどうしてもインターナショナルスクールに通わせたい場合、定年での完全リタイアは諦めて 継続雇用で働く計画に切り替えるなどの融通も必要になってくるでしょう。

最後に、本記事の要点を簡単に振り返っておきましょう。

|

金銭面で子どもがインターナショナルスクールに通えるかどうかは、住居費、教育費、保険料、生活費・イベント費をそれぞれ算出し、世帯年収と照らし合わせて考えます。

本記事では事例を用いてシミュレーション方法を解説してきましたが、インフレ率などを考慮した精密な数字はなかなか算出が難しいと思います。

より正確な試算は、ライフプランシミュレーションのプロであるFPにお任せください。

もちろん弊所でも、教育費やライフプランシミュレーションについてご相談いただけます。

教育費のお悩みがある方は下のバナーまたはこちらのお問い合わせフォームから、お気軽にお問い合わせください。

本記事では事例を用いてシミュレーション方法を解説してきましたが、インフレ率などを考慮した精密な数字はなかなか算出が難しいと思います。

より正確な試算は、ライフプランシミュレーションのプロであるFPにお任せください。

もちろん弊所でも、教育費やライフプランシミュレーションについてご相談いただけます。

教育費のお悩みがある方は下のバナーまたはこちらのお問い合わせフォームから、お気軽にお問い合わせください。

【関連記事】