発達障害の子の中学校はどうする?私立で必要な教育費をFPが解説します

2025年4月4日

執筆者:土屋 ごう

執筆者:土屋 ごう

最近、発達障害のお子さまがいらっしゃる親御さんから、教育資金に関するご相談がよく寄せられます。マネープランとしては私立中学を受験するか、中学校は公立に進学して将来のためにお金を残すか、どちらかに落ち着くケースがほとんどです。

こうした事例をもとに、本記事では軽度の発達障害またはグレーゾーンのお子さまをお持ちのご家庭に向けて、お金の専門家の立場から、私立中学を受験する際の教育資金の考え方を解説します。

こうした事例をもとに、本記事では軽度の発達障害またはグレーゾーンのお子さまをお持ちのご家庭に向けて、お金の専門家の立場から、私立中学を受験する際の教育資金の考え方を解説します。

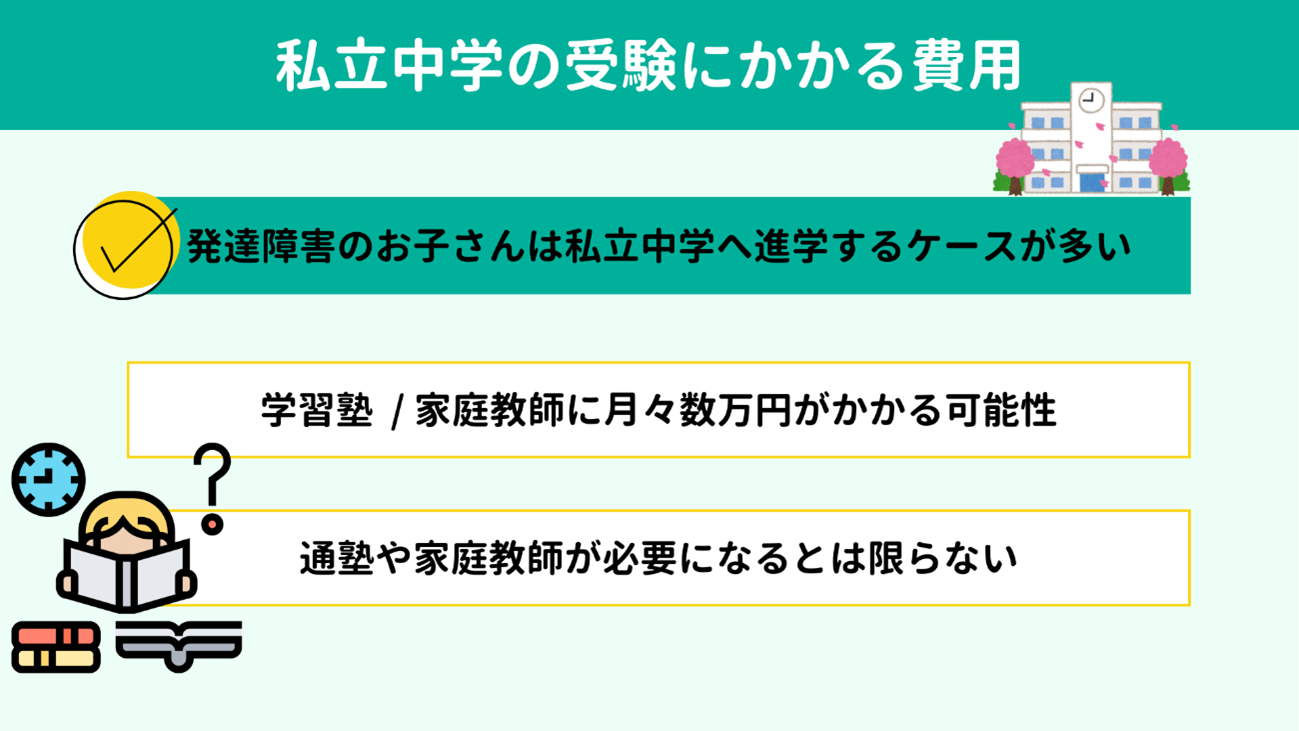

わたしの経験上、お子さまが発達障害のご家庭は

私立中学への進学を選ぶケースが多いといえます。その理由は、公立にくらべて子どもの特性に合った指導体制や学習環境が整っているためです。また中高一貫校なら高校受験が必要なくなる点も挙げられます。

こうした場合、お金の面では中学校の授業料だけでなく、受験にあたって通塾費用または家庭教師代がかかる可能性があります。私立中学に通うにはまず受験で合格しなければならないためです。小学校高学年あたりから、学習塾あるいは家庭教師の利用が選択肢に入るでしょう。

授業時間や月の授業回数にもよりますが、個別指導塾と家庭教師のいずれも月謝は数万円程度が目安です。

なお、発達障害の子の私立中学受験は「偏差値上位の難関中学を目指す!」といったものとは毛色が違います。これまでお伝えしてきたように、よりよい指導体制・学習環境を求めるための進学となりますから、必ずしも通塾や家庭教師が必要になるとは限りません。

こうした場合、お金の面では中学校の授業料だけでなく、受験にあたって通塾費用または家庭教師代がかかる可能性があります。私立中学に通うにはまず受験で合格しなければならないためです。小学校高学年あたりから、学習塾あるいは家庭教師の利用が選択肢に入るでしょう。

授業時間や月の授業回数にもよりますが、個別指導塾と家庭教師のいずれも月謝は数万円程度が目安です。

なお、発達障害の子の私立中学受験は「偏差値上位の難関中学を目指す!」といったものとは毛色が違います。これまでお伝えしてきたように、よりよい指導体制・学習環境を求めるための進学となりますから、必ずしも通塾や家庭教師が必要になるとは限りません。

さて、無事に受験に合格し、実際に私立中学校に通うとなったらどれくらいの学費がかかるのでしょうか。

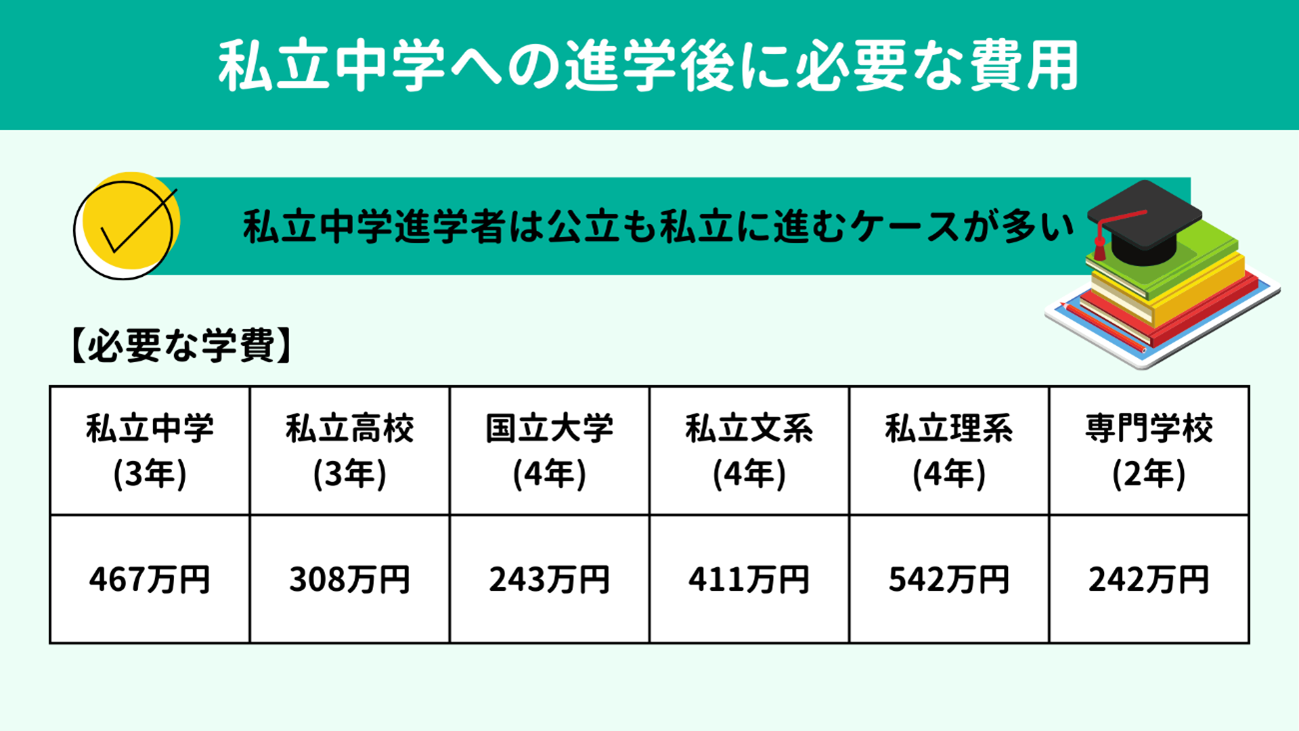

文部科学省の「令和5年度子供の学習費調査」によれば、 私立中学3年間の学習費は約467万円で、公立中学校(約163万円)のおよそ2.9倍です。

また、私立中学に進学すると、中高一貫校をはじめ高校も私立に通う可能性が高まります。同調査の結果をみると、私立高校の学習費は3年間で約308万円、公立高校(約179万円)の1.7倍ほどです。

最後に、大学・専門学校の学費もみておきましょう。

国立大学・私立文系・私立理系は4年間、専門学校は2年間で計算しています。

● 国立大学:約243万円(※1)

● 私立文系:約411万円(※2)

● 私立理系(医学部・歯学部を除く):約542万円(※2)

● 専門学校:約242万円(※3)

※1:(参考2)国公私立大学の授業料等の推移|文部科学省 を参考に筆者算出

※2:(資料1)令和5年度私立大学入学者に係る初年度学生納付金平均額(定員1人当たり)の調査結果について|文部科学省 を参考に筆者算出

※3:調査2 令和6年度 学生・生徒納付金調査|公益社団法人東京都専修学校各種学校協会 を参考に筆者算出

私立中学から私立高校へと進学し、大学・専門学校まで通った場合の学費をまとめてみましょう。

文部科学省の「令和5年度子供の学習費調査」によれば、 私立中学3年間の学習費は約467万円で、公立中学校(約163万円)のおよそ2.9倍です。

また、私立中学に進学すると、中高一貫校をはじめ高校も私立に通う可能性が高まります。同調査の結果をみると、私立高校の学習費は3年間で約308万円、公立高校(約179万円)の1.7倍ほどです。

最後に、大学・専門学校の学費もみておきましょう。

国立大学・私立文系・私立理系は4年間、専門学校は2年間で計算しています。

● 国立大学:約243万円(※1)

● 私立文系:約411万円(※2)

● 私立理系(医学部・歯学部を除く):約542万円(※2)

● 専門学校:約242万円(※3)

※1:(参考2)国公私立大学の授業料等の推移|文部科学省 を参考に筆者算出

※2:(資料1)令和5年度私立大学入学者に係る初年度学生納付金平均額(定員1人当たり)の調査結果について|文部科学省 を参考に筆者算出

※3:調査2 令和6年度 学生・生徒納付金調査|公益社団法人東京都専修学校各種学校協会 を参考に筆者算出

私立中学から私立高校へと進学し、大学・専門学校まで通った場合の学費をまとめてみましょう。

| 中学(私立) | 高校(私立) | 大学 / 専門学校 | 合計 |

| 467万円 | 308万円 | 国立:243万円 | 1,018万円 |

| 467万円 | 308万円 | 私立文系:411万円 | 1,186万円 |

| 467万円 | 308万円 | 私立理系:542万円 | 1,317万円 |

| 467万円 | 308万円 | 専門学校:242万円 | 1,017万円 |

表をみると、中学校から大学・専門学校まで、おおよそ

1,000万円~1,300万円が必要なことがわかります。

私立中学の受験にあたって学習塾や家庭教師を利用するとなると、小学校の高学年~大学・専門学校の卒業までお金の「かかり時」が続きます。

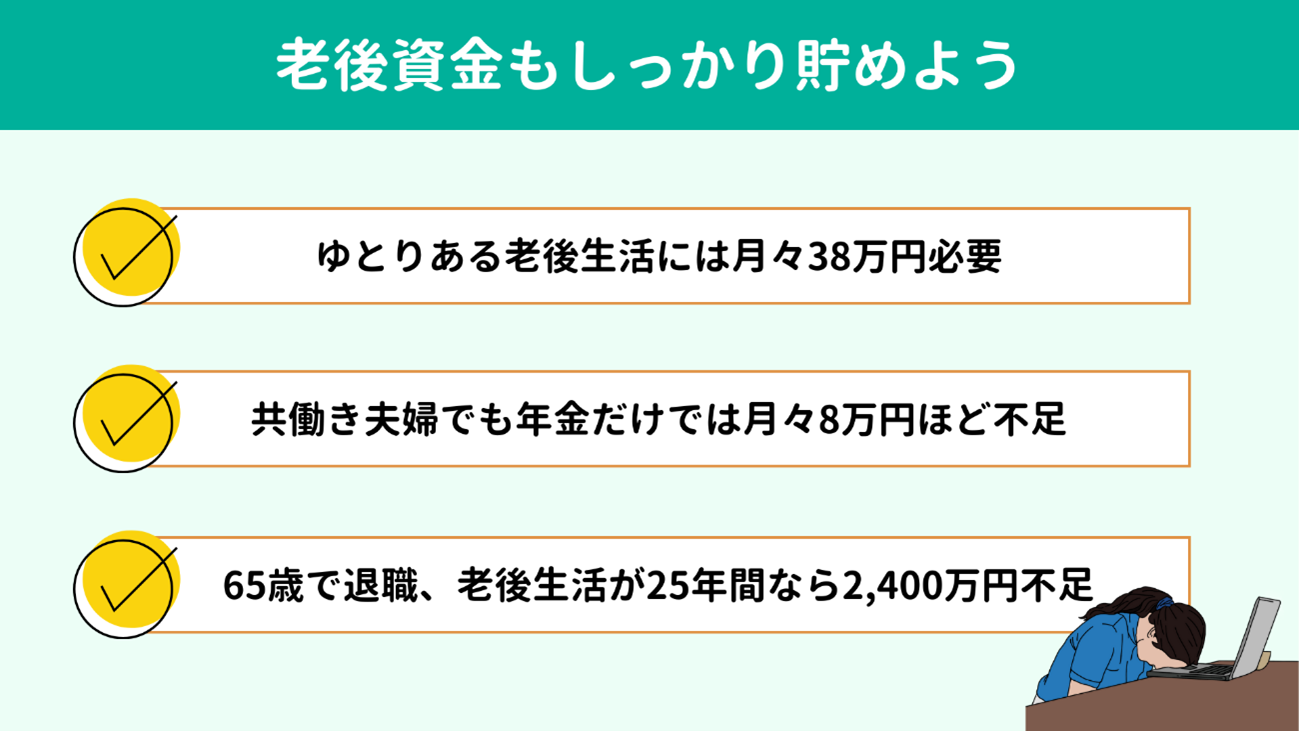

ここで留意しておきたいのが、老後の生活資金です。「教育費は何とか払えたが、老後のお金が残っていない!」ということにもなりかねません。したがって、老後資金もしっかり貯めていく必要があります。

老後にゆとりのある生活を送ろうと思うと、夫婦で 毎月38万円かかるといわれています。また、厚生労働省の概算によれば、共働き(一般企業)の世帯の年金受給額は、夫婦で約30万円(※4)です。年金だけでは約8万円足りません。

65歳で退職して90歳まで生きるとしたら、2,400万円(8万円×12ヵ月×25年)が不足する計算になります。

では、月々どれくらいを老後資金の準備にまわしていけばよいか考えてみましょう。

例として、今あなたが45歳なら、年率3.5%の利回りで月々7万円ずつ積立投資をすれば20年間で2,400万円に到達します。夫婦2人で割ると、1人あたりの毎月の積立額は35,000円ですね。

金融庁の「つみたてシミュレーター」を使うと簡単に試算できますので、ご自身でも一度、いろいろ数字を変えながらシミュレーションしてみるとよいでしょう。

【関連記事】

ここで留意しておきたいのが、老後の生活資金です。「教育費は何とか払えたが、老後のお金が残っていない!」ということにもなりかねません。したがって、老後資金もしっかり貯めていく必要があります。

老後にゆとりのある生活を送ろうと思うと、夫婦で 毎月38万円かかるといわれています。また、厚生労働省の概算によれば、共働き(一般企業)の世帯の年金受給額は、夫婦で約30万円(※4)です。年金だけでは約8万円足りません。

65歳で退職して90歳まで生きるとしたら、2,400万円(8万円×12ヵ月×25年)が不足する計算になります。

では、月々どれくらいを老後資金の準備にまわしていけばよいか考えてみましょう。

例として、今あなたが45歳なら、年率3.5%の利回りで月々7万円ずつ積立投資をすれば20年間で2,400万円に到達します。夫婦2人で割ると、1人あたりの毎月の積立額は35,000円ですね。

金融庁の「つみたてシミュレーター」を使うと簡単に試算できますので、ご自身でも一度、いろいろ数字を変えながらシミュレーションしてみるとよいでしょう。

【関連記事】

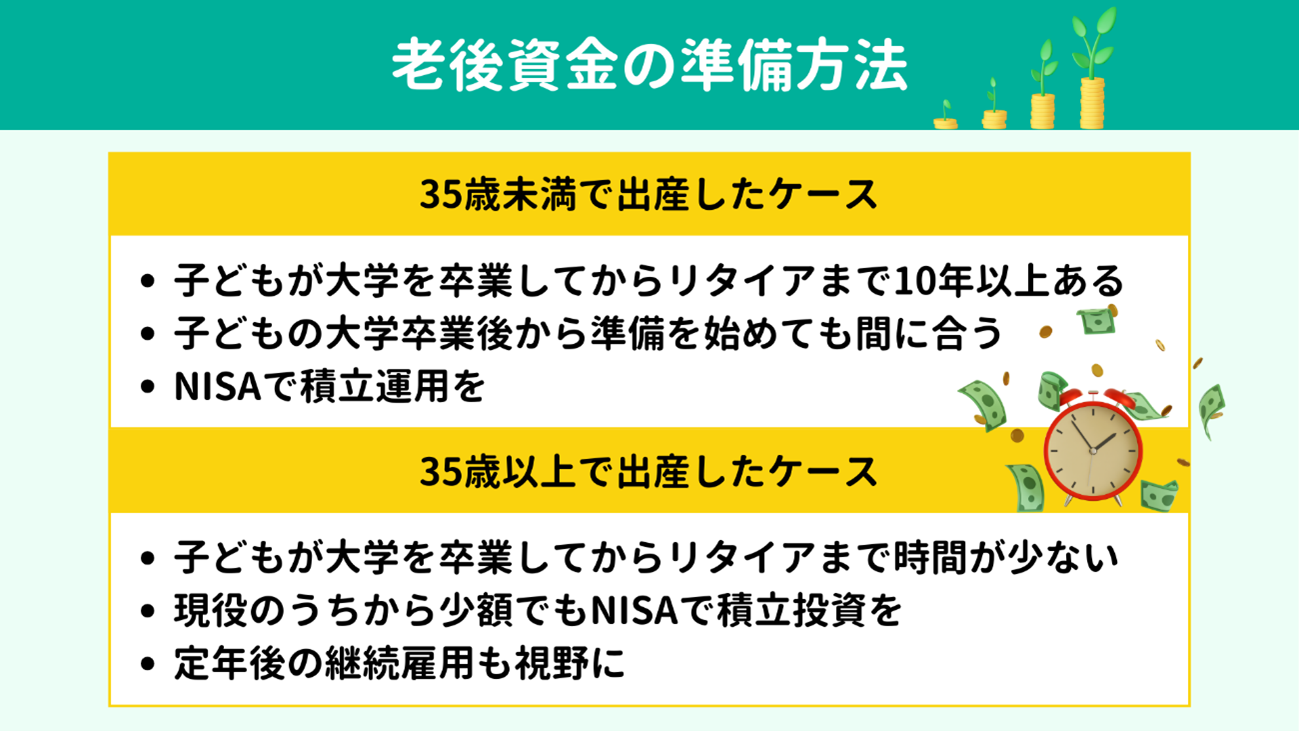

老後資金を準備するといっても方法はいろいろありますよね。第一候補としておすすめの方法はNISAでの積立投資、次点でiDeCoです。両方を活用できる余裕がないなら、まずはNISAから始めましょう。

ただし、お子さんが生まれたときの年齢によって取り組み方は少し変わってきます。35歳以上の場合と、35歳未満の場合に分けて解説します。

ただし、お子さんが生まれたときの年齢によって取り組み方は少し変わってきます。35歳以上の場合と、35歳未満の場合に分けて解説します。

もし30歳で子どもを産んだとしたら、子どもが大学を卒業するときの親の年齢は52歳です。65歳の定年を迎えるまで10年以上の猶予がありますし、継続雇用で退職が後ろにずれるならさらに期間が長くなります。

このように、リタイアまで10年以上の時間があるなら、子どもが大学を卒業してからでも老後資金の準備は間に合います。NISAを使って世界株のインデックス型投資信託(いわゆるオルカンなど)を積立運用するとよいでしょう。

このように、リタイアまで10年以上の時間があるなら、子どもが大学を卒業してからでも老後資金の準備は間に合います。NISAを使って世界株のインデックス型投資信託(いわゆるオルカンなど)を積立運用するとよいでしょう。

晩産のご家庭では、お子さんの教育費が落ち着くころには老後(定年)が迫ってきています。

祖父母から教育資金を援助してもらえる場合などは、ぜひ現役のうちから少額でもよいのでNISAで積立投資を始めましょう。銘柄は先ほどと同様に世界株のインデックス型投資信託がおすすめです。

現役のうちから積み立てても目標額に届きそうにない、そもそも援助がなく、教育費が落ち着くまでは老後資金を貯められそうにない場合は、リタイアの時期を延ばす必要があるかもしれません。

現役時代より減額されるとしても、毎月の安定した収入は家計の大きな支えになります。

【関連記事】

祖父母から教育資金を援助してもらえる場合などは、ぜひ現役のうちから少額でもよいのでNISAで積立投資を始めましょう。銘柄は先ほどと同様に世界株のインデックス型投資信託がおすすめです。

現役のうちから積み立てても目標額に届きそうにない、そもそも援助がなく、教育費が落ち着くまでは老後資金を貯められそうにない場合は、リタイアの時期を延ばす必要があるかもしれません。

現役時代より減額されるとしても、毎月の安定した収入は家計の大きな支えになります。

【関連記事】

まとめに代えて、本記事の要点を簡単に振り返っておきましょう。

|

公立中学校に進学する場合は大学でもっとも教育費がかさむことになりますが、私立中学への進学では中学から大学まで10年間にわたって教育費がかかり続けます。したがって、老後資金の準備も並行して頭に入れておきたいところです。

ご自身の年齢や世帯の年収、いつまでにいくら必要なのか、いくら貯めたいのか、リタイアはいつにするのか、といった細かな条件によって、適切なマネープランも変わってきます。

お悩みの方はぜひ一度ご相談ください。

お問い合わせは下のバナーまたはこちらのお問い合わせフォームから受け付けております。お金の不安をストレスなく解消しませんか。

ご自身の年齢や世帯の年収、いつまでにいくら必要なのか、いくら貯めたいのか、リタイアはいつにするのか、といった細かな条件によって、適切なマネープランも変わってきます。

お悩みの方はぜひ一度ご相談ください。

お問い合わせは下のバナーまたはこちらのお問い合わせフォームから受け付けております。お金の不安をストレスなく解消しませんか。