発達障害の子の将来が不安。中学校を公立にしてお金を残すポイントをFPが解説します

2025年4月11日

執筆者:土屋 ごう

執筆者:土屋 ごう

最近、軽度の発達障害またはグレーゾーンのお子さんを育てるご家庭から、「子どもの将来が不安なので、お金の適切な残し方を教えてほしい」とのご相談がありました。

発達障害のお子さんは私立中学校に進学して教育にお金をかけるパターンが多くみられますが、中学は公立にして将来にお金を残そうという方も目立ちます。

そこで本記事では、公立中学校への進学を前提に、将来の不安を軽減するための「お金を残す工夫」について解説します。

なお、私立中学の選択肢も捨てきれない!という方は、こちらの記事もあわせてご覧ください。

発達障害のお子さんは私立中学校に進学して教育にお金をかけるパターンが多くみられますが、中学は公立にして将来にお金を残そうという方も目立ちます。

そこで本記事では、公立中学校への進学を前提に、将来の不安を軽減するための「お金を残す工夫」について解説します。

なお、私立中学の選択肢も捨てきれない!という方は、こちらの記事もあわせてご覧ください。

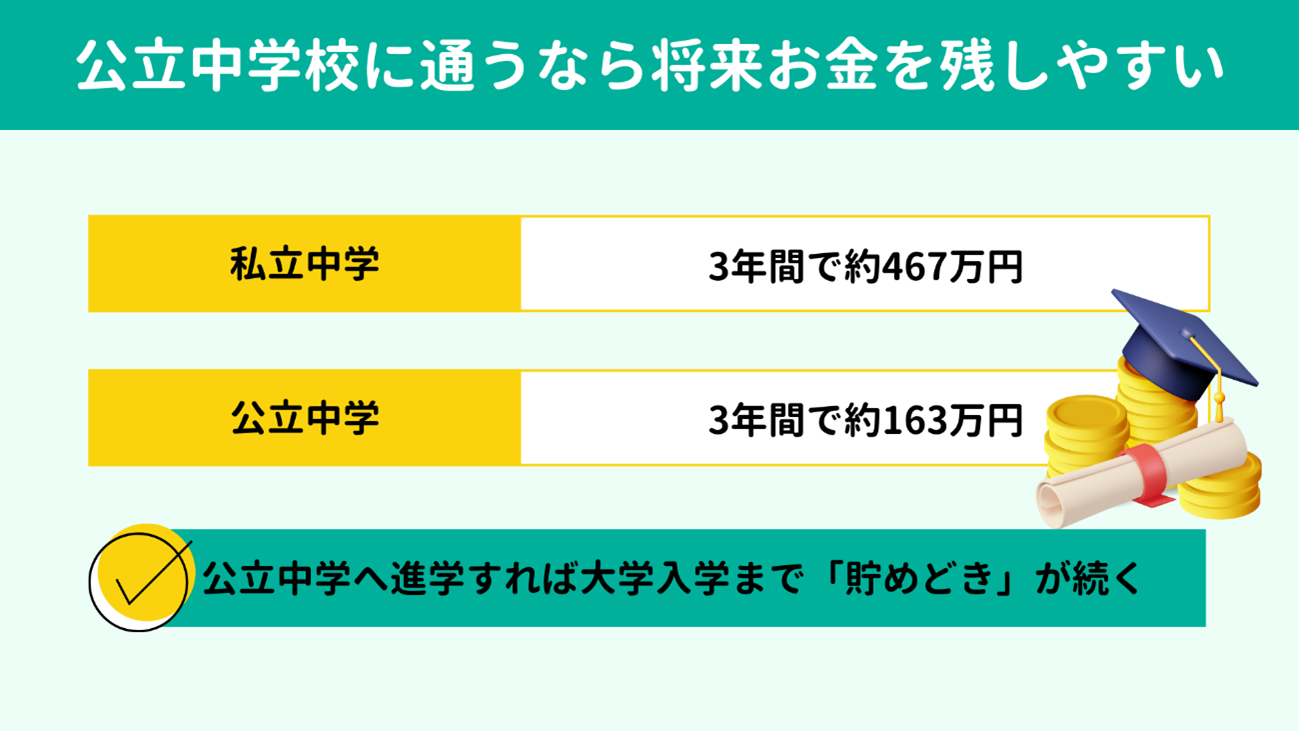

私立中学に進学するとなると、まず学費がかさみます。文部科学省の「令和5年度子供の学習費調査」によれば3年間で約467万円かかり、公立中学校の約163万円の3倍に近い金額です。

そのほか、受験勉強のための通塾・家庭教師代が小学校中高学年から発生します。

加えて、私立中学に進学したお子さんはそのまま私立高校に進むケースが多く、大学や専門学校まで考えると教育費の負担が10年以上続きます。

一方、公立中学校に進学する場合、教育費がもっともかさむ時期は大学・専門学校です。大学や専門学校への入学まで教育費の負担の少ない余裕期間が生まれ、お金の貯めどきが続きます。

では、将来に残すお金はどのような形で準備すればよいのでしょうか?

わたしは 生命保険と資産運用をおすすめしています。

また将来のお金の渡し方も、 後述する家族信託の利用など工夫の余地があります。

ここからは、お金の残し方と渡し方について具体的にみていきましょう。

そのほか、受験勉強のための通塾・家庭教師代が小学校中高学年から発生します。

加えて、私立中学に進学したお子さんはそのまま私立高校に進むケースが多く、大学や専門学校まで考えると教育費の負担が10年以上続きます。

一方、公立中学校に進学する場合、教育費がもっともかさむ時期は大学・専門学校です。大学や専門学校への入学まで教育費の負担の少ない余裕期間が生まれ、お金の貯めどきが続きます。

では、将来に残すお金はどのような形で準備すればよいのでしょうか?

わたしは 生命保険と資産運用をおすすめしています。

また将来のお金の渡し方も、 後述する家族信託の利用など工夫の余地があります。

ここからは、お金の残し方と渡し方について具体的にみていきましょう。

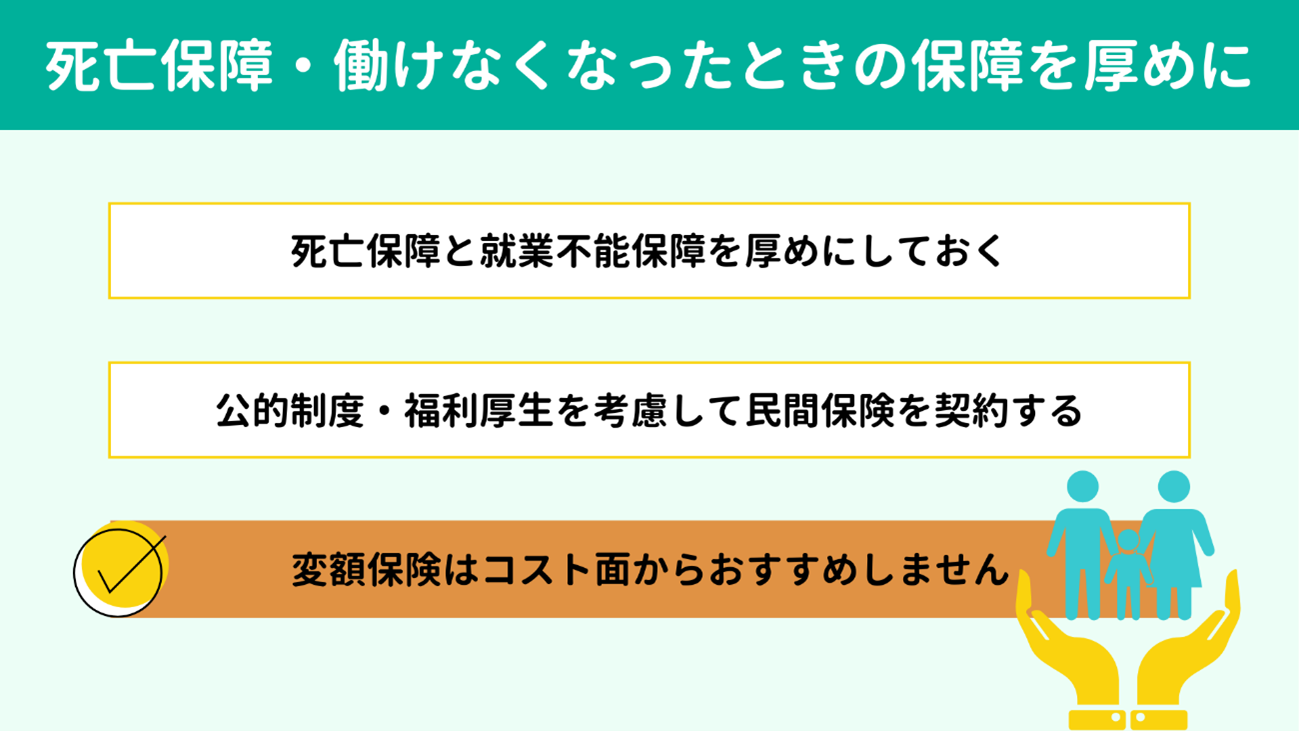

軽度の発達障害やグレーゾーンのお子さんの場合、子育ての手が離れるまでに時間がかかるかもしれません。

そのため、万が一に備える死亡保障と、働けなくなったときの保障(就業不能保障・収入保障)を厚めにしておくと安心です。

そのため、万が一に備える死亡保障と、働けなくなったときの保障(就業不能保障・収入保障)を厚めにしておくと安心です。

死亡保障も、次で説明する就業不能保障も、考え方としては「

公的制度の不足分を民間の保険で補う」と覚えておきましょう。

死亡保障に関する公的な制度にはまず遺族基礎年金があります。

くわえて会社員なら遺族厚生年金も受け取れて、さらに会社によっては福利厚生で死亡退職金や遺児育英年金などを設けているところもみられます。

公的な制度や会社の福利厚生を確認したうえで保障が不足するようであれば、民間の生命保険で補いましょう。

民間の生命保険に加入するなら掛け捨ての死亡保険で問題ありません。

そこで気になるのは「いくら保障を確保するか」でしょう。

結論からいうと、厳密な答えは出せません。住宅ローンや祖父母の状況、自身が亡くなった後の生活の変化など、不確定要素が多いためです。

したがって、完ぺきを求めず、大まかに考えていきましょう。

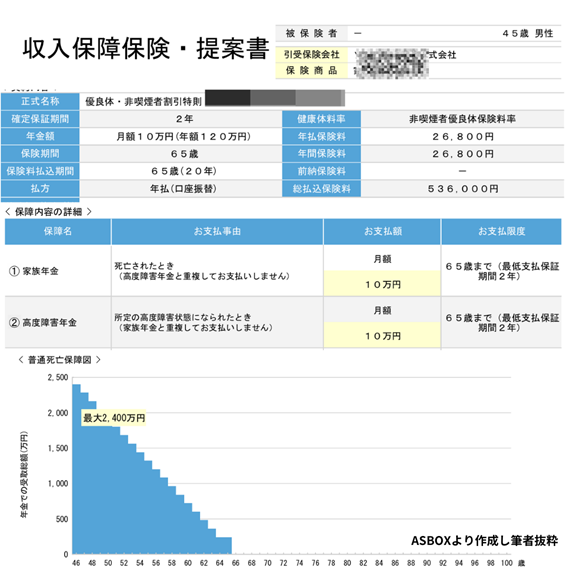

たとえば、45歳男性が65歳までの20年間で万が一死亡した場合に、保険期間が満了するまで月額10万円を受け取れる死亡保険に加入したとき、保険料は月額2,200円(年間26,000円)ほどです。

死亡保障に関する公的な制度にはまず遺族基礎年金があります。

くわえて会社員なら遺族厚生年金も受け取れて、さらに会社によっては福利厚生で死亡退職金や遺児育英年金などを設けているところもみられます。

公的な制度や会社の福利厚生を確認したうえで保障が不足するようであれば、民間の生命保険で補いましょう。

民間の生命保険に加入するなら掛け捨ての死亡保険で問題ありません。

そこで気になるのは「いくら保障を確保するか」でしょう。

結論からいうと、厳密な答えは出せません。住宅ローンや祖父母の状況、自身が亡くなった後の生活の変化など、不確定要素が多いためです。

したがって、完ぺきを求めず、大まかに考えていきましょう。

たとえば、45歳男性が65歳までの20年間で万が一死亡した場合に、保険期間が満了するまで月額10万円を受け取れる死亡保険に加入したとき、保険料は月額2,200円(年間26,000円)ほどです。

この程度の保険料なら家計の大きな負担にはなりにくいでしょう。保険料が家計に与える影響などもふまえて、最終的にはご自身が安心できる金額で契約すれば問題ありません。

遺族年金の受給額や適切な死亡保障の導き方については、以下の記事でくわしく解説しています。

【関連記事】

遺族年金の受給額や適切な死亡保障の導き方については、以下の記事でくわしく解説しています。

【関連記事】

病気やケガで長期間働けなくなった際の公的な保障として、まず

障害基礎年金が挙げられます。

また会社員は障害厚生年金がプラスされ、勤務先によって福利厚生制度が設けられている点は死亡保障と同様です。

福利厚生の代表的なものとしてはGLTD(団体長期所得補償保険)があります。

ここでも、公的保障と福利厚生を考慮したうえで必要な保障額を考えます。民間の保険で保障を補う必要があるなら、先ほどの死亡保険とあわせて加入するとよいでしょう。

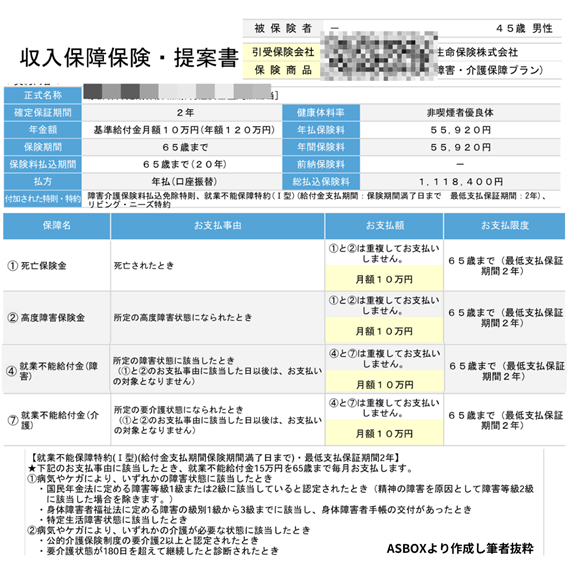

つまり、「死亡保障にくわえて障害状態になったときに給付金を受け取れる保険」がおすすめです。

例として、先ほどの死亡保険に就業不能時の保障(月額10万円)を追加すると、保険料は月額4,660円、年間で約56,000円です。

また会社員は障害厚生年金がプラスされ、勤務先によって福利厚生制度が設けられている点は死亡保障と同様です。

福利厚生の代表的なものとしてはGLTD(団体長期所得補償保険)があります。

ここでも、公的保障と福利厚生を考慮したうえで必要な保障額を考えます。民間の保険で保障を補う必要があるなら、先ほどの死亡保険とあわせて加入するとよいでしょう。

つまり、「死亡保障にくわえて障害状態になったときに給付金を受け取れる保険」がおすすめです。

例として、先ほどの死亡保険に就業不能時の保障(月額10万円)を追加すると、保険料は月額4,660円、年間で約56,000円です。

現役のうちに亡くなる・障害状態になる可能性は低いため、保障額に対して保険料も割安です。公的制度や福利厚生で保障が不足する方や不安な方は、別途民間の保険で備えておきましょう。

障害年金やGLTDについても、以下の記事でくわしく解説しています。気になる方はあわせてご覧ください。

【関連記事】

障害年金やGLTDについても、以下の記事でくわしく解説しています。気になる方はあわせてご覧ください。

【関連記事】

生命保険に関連して、この頃「変額保険って実際どうなんですか?」といったご質問をよくうかがいます。

変額保険は保障と運用をひとつの保険にまとめた商品で、わたしは基本的にはおすすめしません。

なぜならランニングコストが高いからです。保障を得たうえで運用もしたいなら、保障は保障、運用は運用と、目的別に取り組むほうが効率的です。

保障はシンプルな掛け捨ての保険、運用はNISAやiDeCoを活用する方法が合理的です。

以下の記事を読めば、変額保険のしくみやコストの高さをおわかりいただけるでしょう。

【関連記事】

変額保険は保障と運用をひとつの保険にまとめた商品で、わたしは基本的にはおすすめしません。

なぜならランニングコストが高いからです。保障を得たうえで運用もしたいなら、保障は保障、運用は運用と、目的別に取り組むほうが効率的です。

保障はシンプルな掛け捨ての保険、運用はNISAやiDeCoを活用する方法が合理的です。

以下の記事を読めば、変額保険のしくみやコストの高さをおわかりいただけるでしょう。

【関連記事】

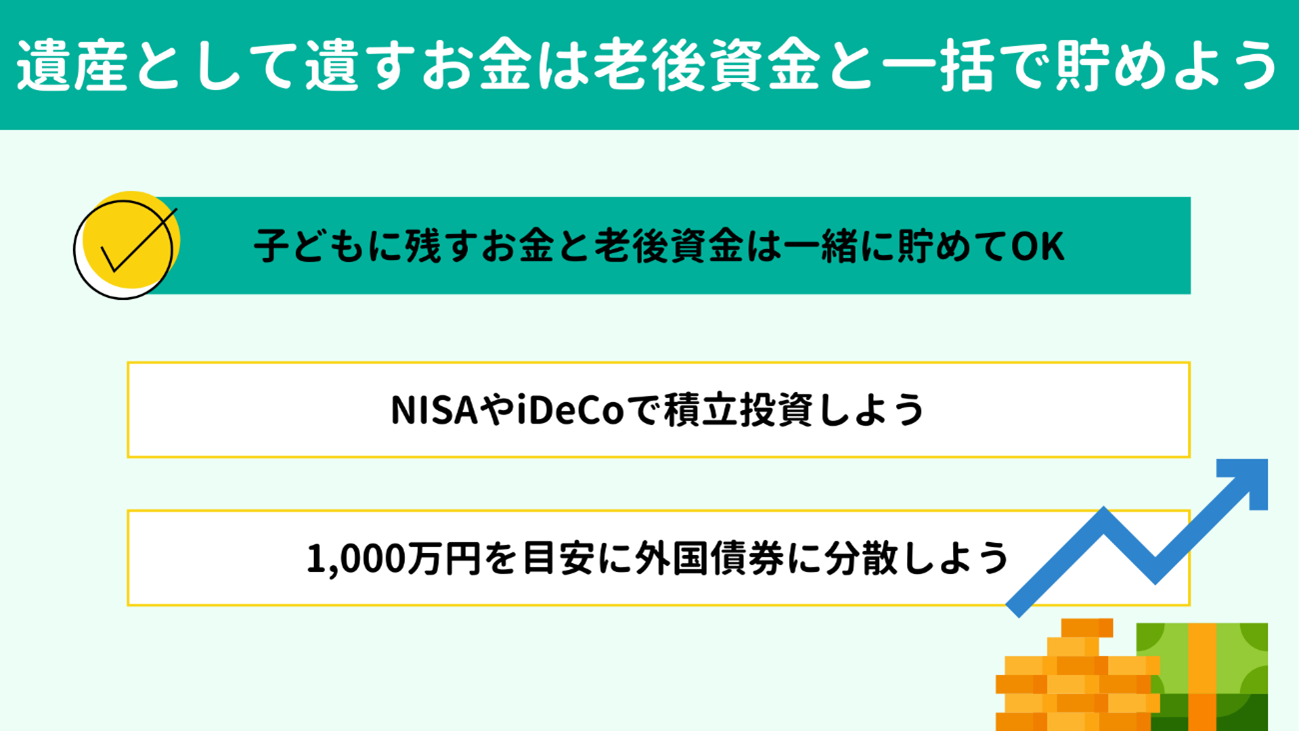

「子どものためにお金を残す」といいますが、ご自身の

老後資金と一括で貯めてしまってかまいません。

老後資金はNISAやiDeCoを使った積立投資で準備していきましょう。

銘柄は世界株式型のインデックス投資信託がよいでしょう。「オルカン」をはじめNISAのつみたて投資枠でも人気のカテゴリで、多くの証券会社・銀行で取り扱っています。

10年、20年と積み立てを続けて、もしも残高が1,000万円に達したら、そのときには外国債券への分散をおすすめしています。

外国債券は、世界株式型の投資信託とは理論上逆の値動きをするため、リスク分散になります。

また、満期まで持てばその通貨で元本が戻ってくる点、利率が比較的高い点も特徴です。

米国債を例にすると、満期まで保有すれば米ドルで元本が戻ってきます。10年満期の米国債を1万米ドル買ったとしたら、10年後に1万米ドルが返ってくるわけです。

また、10年満期の米国債の金利は4%~4.5%の水準(2025年3月執筆次点)ですから、10年間保有すれば利息だけで40%前後の増加が見込めます。

もし1米ドル150円のときに購入したとすると、損益がプラスマイナスゼロになるのは1米ドル90円の水準です。(手数料や税金等は考慮していません。)

振り返ってみると、1米ドル90円を記録した時期はバブル崩壊やリーマンショック、東日本大震災が起こった頃でした。こうした水準がもうやってこないとは言い切れません。

しかし満期が過ぎても米ドルを円に戻さずに置いておくこともでき、そのあいだも利息はつきます。しくみを理解すると、為替の変動もそこまで怖くないと思いませんか。

なお、老後資金の準備を目的とした生涯の投資戦略については以下の記事でくわしく解説しています。

【関連記事】

老後資金はNISAやiDeCoを使った積立投資で準備していきましょう。

銘柄は世界株式型のインデックス投資信託がよいでしょう。「オルカン」をはじめNISAのつみたて投資枠でも人気のカテゴリで、多くの証券会社・銀行で取り扱っています。

10年、20年と積み立てを続けて、もしも残高が1,000万円に達したら、そのときには外国債券への分散をおすすめしています。

外国債券は、世界株式型の投資信託とは理論上逆の値動きをするため、リスク分散になります。

また、満期まで持てばその通貨で元本が戻ってくる点、利率が比較的高い点も特徴です。

米国債を例にすると、満期まで保有すれば米ドルで元本が戻ってきます。10年満期の米国債を1万米ドル買ったとしたら、10年後に1万米ドルが返ってくるわけです。

また、10年満期の米国債の金利は4%~4.5%の水準(2025年3月執筆次点)ですから、10年間保有すれば利息だけで40%前後の増加が見込めます。

もし1米ドル150円のときに購入したとすると、損益がプラスマイナスゼロになるのは1米ドル90円の水準です。(手数料や税金等は考慮していません。)

振り返ってみると、1米ドル90円を記録した時期はバブル崩壊やリーマンショック、東日本大震災が起こった頃でした。こうした水準がもうやってこないとは言い切れません。

しかし満期が過ぎても米ドルを円に戻さずに置いておくこともでき、そのあいだも利息はつきます。しくみを理解すると、為替の変動もそこまで怖くないと思いませんか。

なお、老後資金の準備を目的とした生涯の投資戦略については以下の記事でくわしく解説しています。

【関連記事】

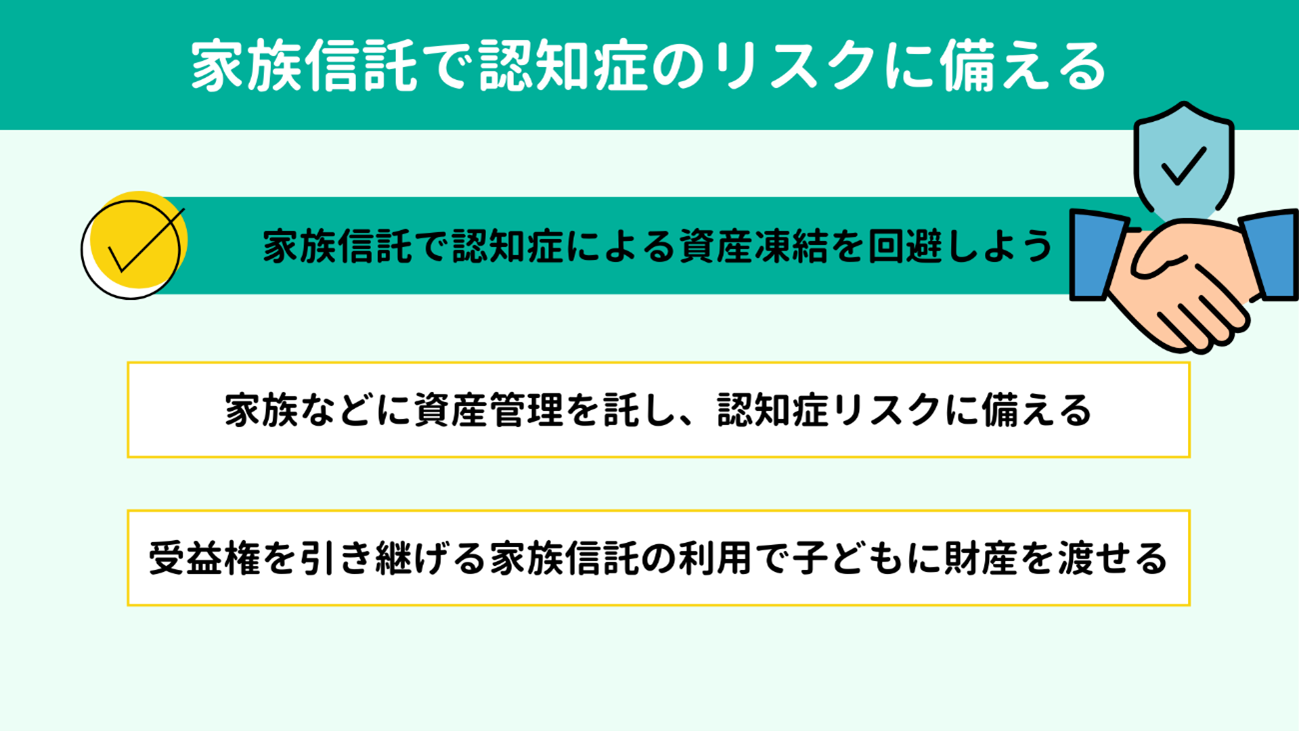

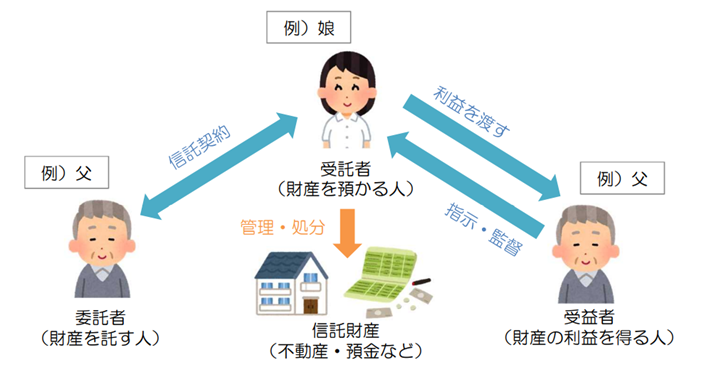

せっかく運用で老後のお金・子どもに残すためのお金を準備したとしても、自身が高齢になったときには認知症などでその資産を管理できなくなるかもしれません。

こうしたリスクを考慮して最後まで資産を守り、渡していくための方法として「家族信託」があります。

こうしたリスクを考慮して最後まで資産を守り、渡していくための方法として「家族信託」があります。

家族信託とは、

親(資産の持ち主)が信頼できる家族などに資産の管理・処分を託し、将来の財産管理や承継をスムーズにおこなうためのしくみです。

~相続で未来へ~わたしのエンディングノート:神戸地方法務局 より一部抜粋

家族信託を利用するメリットは3つあります。

● 第1に、親が認知症などで判断能力を失ってもあらかじめ指定した受託者が代わりに資産を管理できるため、資産の凍結を防げる点です。

● 第2に、家族信託が持つ遺言に近い機能により、相続が滞りにくくなる点が挙げられます。

● 第3は、成年後見制度とくらべて、負担や制約が小さい点です。

認知症によって判断力が低下すると、金融機関はトラブルを未然に防ぐために預金の引き出しや不動産売買をできないようにします。このように凍結された資産を再度動かすためには、成年後見制度の利用が必要です。

しかし成年後見制度は利用開始までに時間がかかるうえ、財産管理の制約も多い点が課題とされています。

高齢化社会で認知症リスクが高まる昨今、資産凍結や成年後見制度の課題を回避する方法として、家族信託への注目が高まっています。

家族信託を利用するメリットは3つあります。

● 第1に、親が認知症などで判断能力を失ってもあらかじめ指定した受託者が代わりに資産を管理できるため、資産の凍結を防げる点です。

● 第2に、家族信託が持つ遺言に近い機能により、相続が滞りにくくなる点が挙げられます。

● 第3は、成年後見制度とくらべて、負担や制約が小さい点です。

認知症によって判断力が低下すると、金融機関はトラブルを未然に防ぐために預金の引き出しや不動産売買をできないようにします。このように凍結された資産を再度動かすためには、成年後見制度の利用が必要です。

しかし成年後見制度は利用開始までに時間がかかるうえ、財産管理の制約も多い点が課題とされています。

高齢化社会で認知症リスクが高まる昨今、資産凍結や成年後見制度の課題を回避する方法として、家族信託への注目が高まっています。

家族信託は認知症リスクへの備えはもちろん、発達障害をはじめ障害をお持ちのお子さんに財産を残す方法としても有効です。

受益権を引き継げる家族信託を利用すれば、親が亡くなったあとも家族信託契約は終了せず、受益権を子に引き継げます。

はじめは委託者=親、受託者=信頼できる親族、受益者=親と設定しておき、将来的には受益者をお子さんに引き継ぐ形です。

家族信託の手続きは自力でもおこなえますが、 専門家への相談・依頼がおすすめです。契約書や公正証書を正しく作成するには、法律や税金に関する専門的な知識が求められます。

相談先は司法書士や家族信託のコンサルタントが一般的で、費用は30万円~100万円程度みておけば問題ないでしょう。

受益権を引き継げる家族信託を利用すれば、親が亡くなったあとも家族信託契約は終了せず、受益権を子に引き継げます。

はじめは委託者=親、受託者=信頼できる親族、受益者=親と設定しておき、将来的には受益者をお子さんに引き継ぐ形です。

家族信託の手続きは自力でもおこなえますが、 専門家への相談・依頼がおすすめです。契約書や公正証書を正しく作成するには、法律や税金に関する専門的な知識が求められます。

相談先は司法書士や家族信託のコンサルタントが一般的で、費用は30万円~100万円程度みておけば問題ないでしょう。

最後に、本記事の要点を簡単に振り返っておきましょう。

|

お子さんが公立の中学校に進学するなら、大学・専門学校に進むまでお金の「貯めどき」が生まれます。もしもの保障は公的保障と勤め先の福利厚生をベースに、

民間保険も上手に活用して確保しましょう。

また将来のために残すお金は積立投資をはじめ運用で準備します。確実にお金を渡すためには家族信託の利用が有効です。

いくら保障を確保すればよいのかわからない、老後資金を積み立てるために家計を見直したいといった方は、お気軽にご相談ください。

下のバナーまたはこちらのフォームからお問い合わせいただけます。

【関連記事】

また将来のために残すお金は積立投資をはじめ運用で準備します。確実にお金を渡すためには家族信託の利用が有効です。

いくら保障を確保すればよいのかわからない、老後資金を積み立てるために家計を見直したいといった方は、お気軽にご相談ください。

下のバナーまたはこちらのフォームからお問い合わせいただけます。

【関連記事】