心がすさむ節約をやってはいけない!節約の心得をFPが解説します

2025年3月14日

執筆者:土屋 ごう

執筆者:土屋 ごう

節約をしていて、心がすさむ感覚を味わった経験はありませんか?お金が貯まる喜びよりも、欲しいもの・やりたいことを我慢するストレスのほうが大きくなってしまうと、毎日の幸福感が下がります。これは「やってはいけない節約」です。

本記事では、無理のない節約の心得とともに、節約が向いている家庭・向かない家庭を紹介します。ご自分に合ったやり方で貯蓄を成功させましょう!

本記事では、無理のない節約の心得とともに、節約が向いている家庭・向かない家庭を紹介します。ご自分に合ったやり方で貯蓄を成功させましょう!

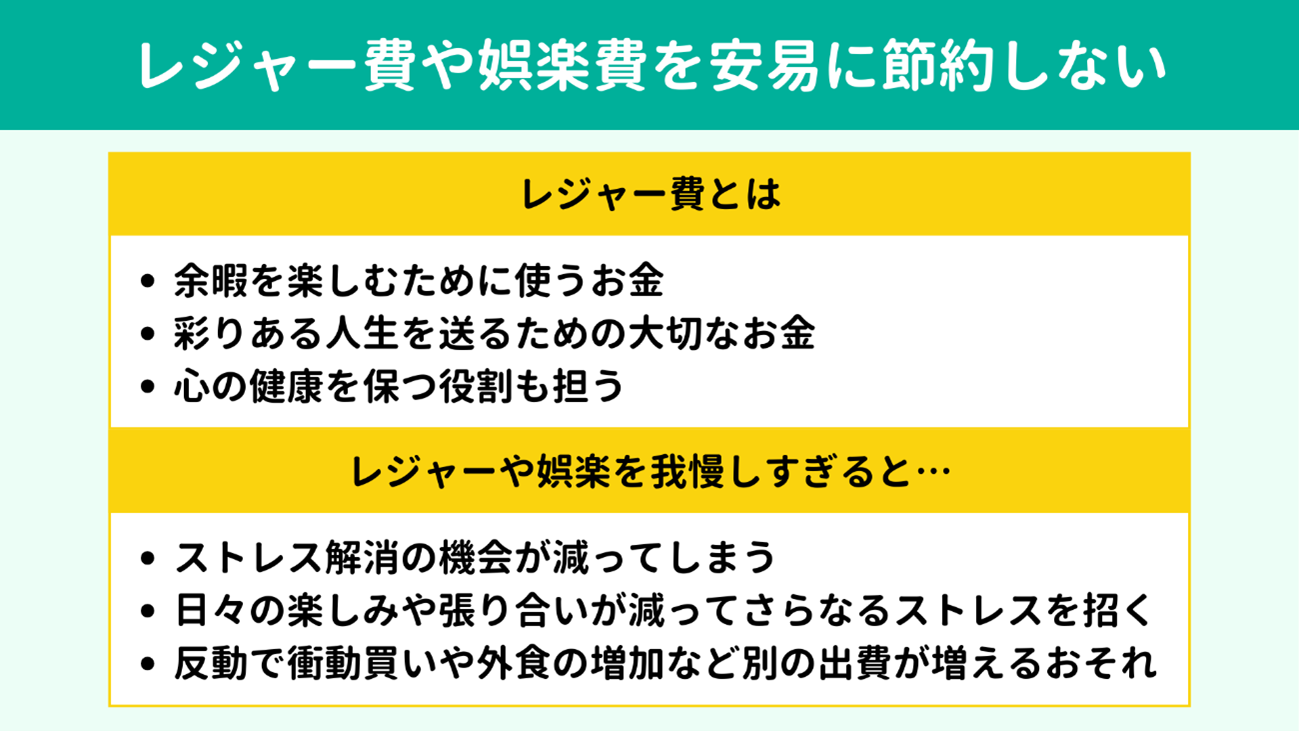

レジャー費とは、

余暇を楽しむために使うお金です。たとえば旅行や帰省、テーマパークなどへのお出かけに関する出費はレジャー費に該当します。

生活必需品ではないうえに支出が10万円単位になりやすいため、節約を意識したときにまず削るべき支出と思われがちですが、本当にそうでしょうか?

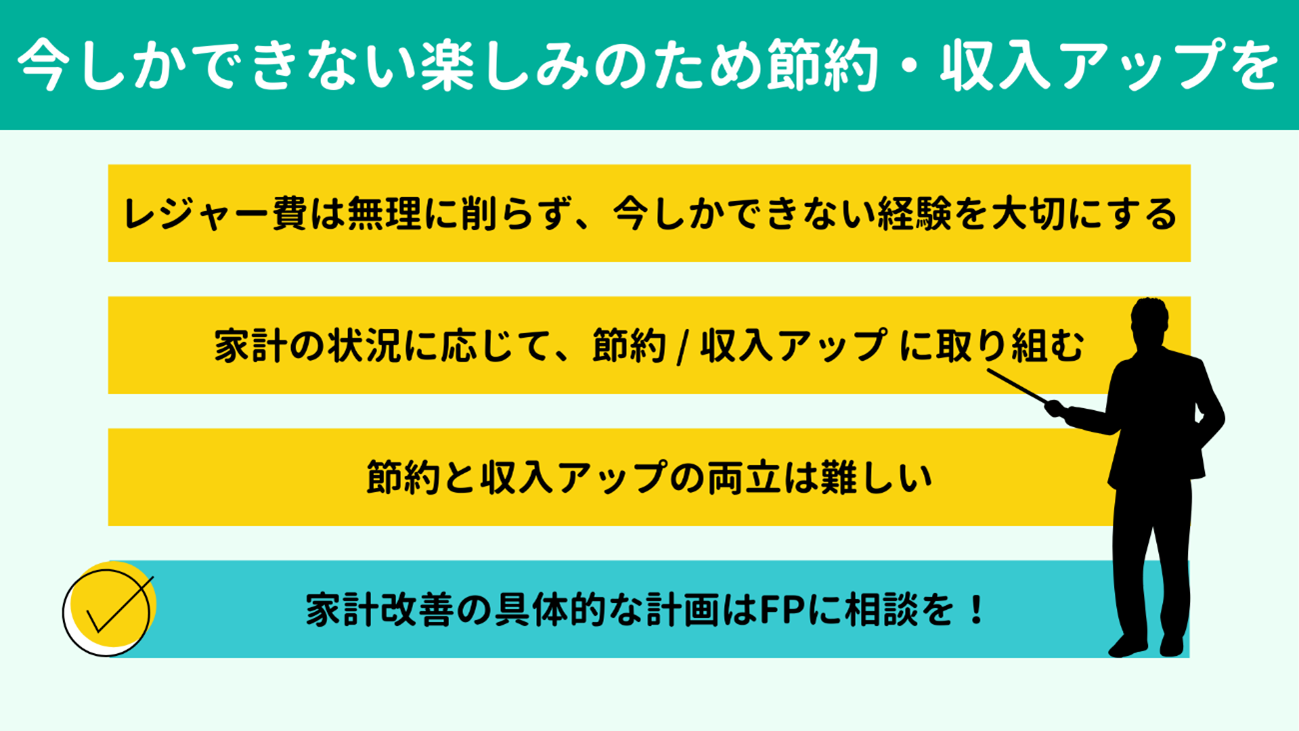

わたしは、レジャー費は彩りある人生を送るための大切なお金だと考えています。子どもとの家族旅行や帰省などはタイミングを逃すとなかなか難しくなり、節約を優先するあまり家族とのかけがえない思い出を作る機会を失ってしまうかもしれません。

「今だからできること」への出費を渋った結果、人生を振り返ったときに後悔する人も多くみられます。

また、レジャーは心の健康を保つ役割も担います。仕事や家事に追われるばかりの毎日では、意識的にリフレッシュする時間も必要です。

旅行や帰省を我慢してストレスが溜まった反動で、結果的に衝動買いや外食の増加など別の出費が増えるおそれもあります。

こうした理由から、節約を考える際は「レジャーを楽しみながら貯蓄も実現するために、ほかの出費を抑えよう。収入アップを目指そう」と、ぜひ発想を転換していただきたいと思います。

【関連記事】

生活必需品ではないうえに支出が10万円単位になりやすいため、節約を意識したときにまず削るべき支出と思われがちですが、本当にそうでしょうか?

わたしは、レジャー費は彩りある人生を送るための大切なお金だと考えています。子どもとの家族旅行や帰省などはタイミングを逃すとなかなか難しくなり、節約を優先するあまり家族とのかけがえない思い出を作る機会を失ってしまうかもしれません。

「今だからできること」への出費を渋った結果、人生を振り返ったときに後悔する人も多くみられます。

また、レジャーは心の健康を保つ役割も担います。仕事や家事に追われるばかりの毎日では、意識的にリフレッシュする時間も必要です。

旅行や帰省を我慢してストレスが溜まった反動で、結果的に衝動買いや外食の増加など別の出費が増えるおそれもあります。

こうした理由から、節約を考える際は「レジャーを楽しみながら貯蓄も実現するために、ほかの出費を抑えよう。収入アップを目指そう」と、ぜひ発想を転換していただきたいと思います。

【関連記事】

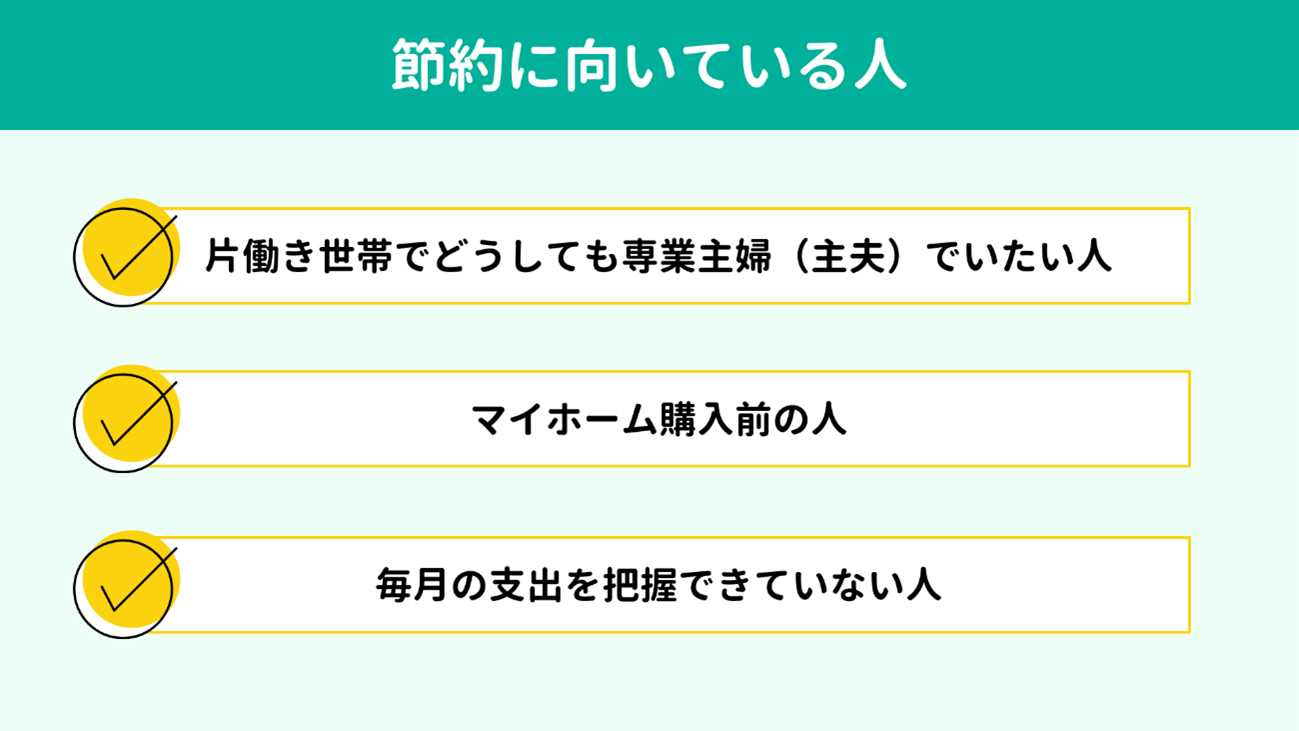

節約の向き・不向きは性格も関係しますが、ここでは家計の状況からみて節約に向いている家庭を3パターンみていきましょう。

近年は共働きが一般的になり、逆に専業主婦(主夫)は肩身の狭さを感じがちです。しかし家庭の事情や価値観は人それぞれですから、専業主婦(主夫)を選択する方がいるのも自然なことです。

ただし、家計の観点からいえば、共働きに移行すれば大きな収入アップが見込めるところを片働きでいるわけですから、収入の増加はなかなか見込めないでしょう。

したがって、家計を改善したいなら節約が現実的な選択肢となります。

ただし、家計の観点からいえば、共働きに移行すれば大きな収入アップが見込めるところを片働きでいるわけですから、収入の増加はなかなか見込めないでしょう。

したがって、家計を改善したいなら節約が現実的な選択肢となります。

まだマイホームを買っていない方は、住宅購入予算を精査すれば数百万円単位の節約になるでしょう。

マイホームは人生でもトップクラスに大きな買いものです。一度マイホームを購入すれば住宅ローンの返済が数十年続くうえ、固定資産税や修繕費、管理費などの各種維持費も支払いつづけることになります。

住宅ローンの返済額は物件価格によって大きく差が開き、物件の価格はおもに立地や間取りで変わってきます。

これからマイホームを購入する方は、物件選びの段階で地域やリセールバリューなどをよく比較検討して、慎重に購入予算を組みましょう。

節約といえば日々コツコツと取り組むものと捉えがちですが、こうした 大きな買いものでの予算減・支出減も未来の家計の節約につながります。

マイホームは人生でもトップクラスに大きな買いものです。一度マイホームを購入すれば住宅ローンの返済が数十年続くうえ、固定資産税や修繕費、管理費などの各種維持費も支払いつづけることになります。

住宅ローンの返済額は物件価格によって大きく差が開き、物件の価格はおもに立地や間取りで変わってきます。

これからマイホームを購入する方は、物件選びの段階で地域やリセールバリューなどをよく比較検討して、慎重に購入予算を組みましょう。

節約といえば日々コツコツと取り組むものと捉えがちですが、こうした 大きな買いものでの予算減・支出減も未来の家計の節約につながります。

「毎月そんなにお金を使っていないはずなのに、なぜかお金が貯まらない」方は、おそらく無意識の浪費が多いはずです。こうしたか家庭は出費を引き締める余地がじゅうぶんに残っていると推測できます。

まずは 家計簿を3ヵ月~半年間つけて、家計の収支の把握に取り組んでみましょう。記録は大まかに100円単位でかまいませんが、クレジットカードやQRコード決済などキャッシュレス決済での支払いも対象です。

とにかく継続が重要ですから、記録方法はノートやExcel、スマホアプリなど、ご自身にとってもっとも負担のないツールを選びましょう。

家計簿をつけていくと、自分の出費のクセがみえてきます。コンビニでつい買う予定のなかったものまで購入している、月末・月初に外食費がかさみがちなど、節約できそうなポイントをみつけたら、少しずつ改善に取り組んでみましょう。

【関連記事】

まずは 家計簿を3ヵ月~半年間つけて、家計の収支の把握に取り組んでみましょう。記録は大まかに100円単位でかまいませんが、クレジットカードやQRコード決済などキャッシュレス決済での支払いも対象です。

とにかく継続が重要ですから、記録方法はノートやExcel、スマホアプリなど、ご自身にとってもっとも負担のないツールを選びましょう。

家計簿をつけていくと、自分の出費のクセがみえてきます。コンビニでつい買う予定のなかったものまで購入している、月末・月初に外食費がかさみがちなど、節約できそうなポイントをみつけたら、少しずつ改善に取り組んでみましょう。

【関連記事】

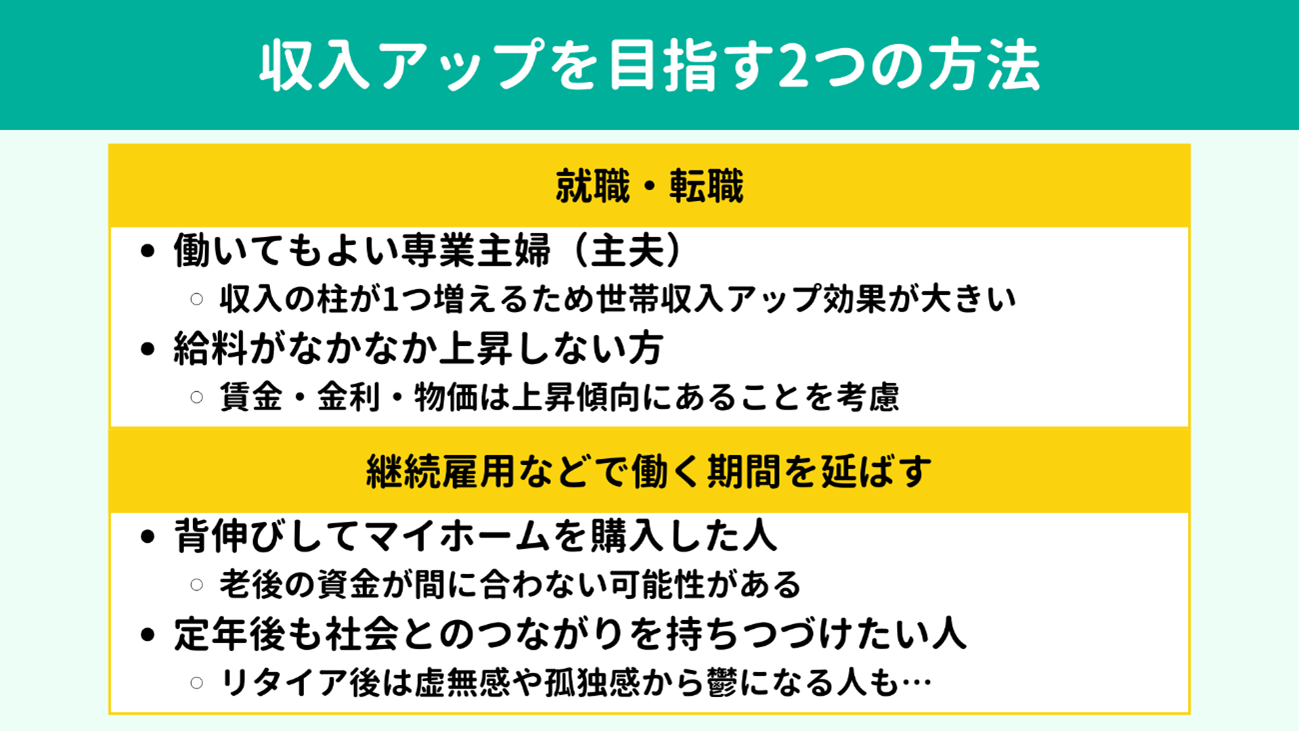

家計を改善したければ、

節約して支出を減らすか、収入を増やすかの2択です。

「節約に向いている人」に該当しないのなら、収入アップを目指すほうが合理的かもしれません。ここからは、収入を増やすおもな方法として、就職・転職と定年後の継続雇用の2パターンを紹介します。

「節約に向いている人」に該当しないのなら、収入アップを目指すほうが合理的かもしれません。ここからは、収入を増やすおもな方法として、就職・転職と定年後の継続雇用の2パターンを紹介します。

今は専業主婦(主夫)だが働いてもよいと考えている方や、現職で給料が上がる見込みの薄い方は、就職・転職を検討してみましょう。

片働き世帯が家計を改善するのにもっとも手っ取り早い方法は、収入の増加です。

もし専業主婦(主夫)でいることにこだわらないのなら、ぜひ仕事をして賃金を得ましょう。

たとえば東京都の最低賃金である時給1,163円でも、1日5.5時間、週に4日働けば月に約10万円の収入となり、家計にとって大きなプラスといえるでしょう。反対に月10万円を節約しようと思うと、なかなか難しいのではないでしょうか。

また、パートでも一定の条件を満たせば 社会保険や厚生年金に加入できるほか、職場によっては正社員登用のチャンスもあり、長期的な保障・収入の安定も期待できます。

社会保険や年金の加入条件については以下の記事でくわしく解説していますので、あわせてご覧ください。

【関連記事】

もし専業主婦(主夫)でいることにこだわらないのなら、ぜひ仕事をして賃金を得ましょう。

たとえば東京都の最低賃金である時給1,163円でも、1日5.5時間、週に4日働けば月に約10万円の収入となり、家計にとって大きなプラスといえるでしょう。反対に月10万円を節約しようと思うと、なかなか難しいのではないでしょうか。

また、パートでも一定の条件を満たせば 社会保険や厚生年金に加入できるほか、職場によっては正社員登用のチャンスもあり、長期的な保障・収入の安定も期待できます。

社会保険や年金の加入条件については以下の記事でくわしく解説していますので、あわせてご覧ください。

【関連記事】

現在の職場で昇給が見込めないなら、転職を視野に入れてもよいでしょう。

2023年の日本の平均賃上げ率は3.58%、2024年は5.1% と上昇傾向にあります。

さらに、2025年の賃上げ率も4%~5%の水準になるだろうと予測されています。

また、足元では賃金にくわえて金利や物価も上昇中です。それにも関わらず給与が増加していないなら、今の職場は市場の成長に追いつけていないのかもしれません。

人生を左右するような大きな選択のため安易な判断は禁物ですが、市場や社会全体の動きをみると、転職が突飛な選択肢ではないことがおわかりいただけるでしょう。

2023年の日本の平均賃上げ率は3.58%、2024年は5.1% と上昇傾向にあります。

さらに、2025年の賃上げ率も4%~5%の水準になるだろうと予測されています。

また、足元では賃金にくわえて金利や物価も上昇中です。それにも関わらず給与が増加していないなら、今の職場は市場の成長に追いつけていないのかもしれません。

人生を左右するような大きな選択のため安易な判断は禁物ですが、市場や社会全体の動きをみると、転職が突飛な選択肢ではないことがおわかりいただけるでしょう。

現在の収入アップではなく、

働く期間を延ばすことで未来の収入を増やす方法もあります。少し無理をしてマイホームを購入した方や、定年後も社会とのつながりを持ちつづけたいと考えている方におすすめです。

世帯年収や家計の状況に対して高い物件を購入した方は、「仕事は定年で完全にリタイア」とはいかないかもしれません。

具体的には、定年後も返済が続く形で住宅ローンを組んだ方、子どもが私立中学に進学したために教育費がかさんでいる方などです。

このように、老後も出費が続くケースや、老後の資金準備がなかなか進められないケースでは、定年後も働きつづける必要があるかもしれません。

継続雇用では定年前とくらべて収入が減るケースが一般的ですが、毎月一定の収入を得られれば生活費の足しになり、貯蓄の取り崩しを抑えられます。

リタイアのタイミングをより精度高くシミュレーションしたい方は、一度FPに相談し、生涯のキャッシュフローの可視化をおすすめします。

具体的には、定年後も返済が続く形で住宅ローンを組んだ方、子どもが私立中学に進学したために教育費がかさんでいる方などです。

このように、老後も出費が続くケースや、老後の資金準備がなかなか進められないケースでは、定年後も働きつづける必要があるかもしれません。

継続雇用では定年前とくらべて収入が減るケースが一般的ですが、毎月一定の収入を得られれば生活費の足しになり、貯蓄の取り崩しを抑えられます。

リタイアのタイミングをより精度高くシミュレーションしたい方は、一度FPに相談し、生涯のキャッシュフローの可視化をおすすめします。

定年後も働きつづけることは、収入だけでなく、人によっては日々の充実感や満足感をもたらすものです。

とくに仕事中心の生活を長年送ってきて、これといった趣味もない方は、やることがない虚無感や自分の居場所がない孤独感を抱くかもしれません。

実際、急に自分の時間ができても何をしてよいのかわからず、社会との接点も減り、日々に張り合いが失われて鬱状態にも陥りやすくなってしまいます。

仕事はお金を稼ぐ手段でもありますが、定年後は社会との関わりを持つ場として働くのも、人によっては精神によい影響を与えます。並行して、完全にリタイアしたあとの趣味となるものを探していきましょう。

とくに仕事中心の生活を長年送ってきて、これといった趣味もない方は、やることがない虚無感や自分の居場所がない孤独感を抱くかもしれません。

実際、急に自分の時間ができても何をしてよいのかわからず、社会との接点も減り、日々に張り合いが失われて鬱状態にも陥りやすくなってしまいます。

仕事はお金を稼ぐ手段でもありますが、定年後は社会との関わりを持つ場として働くのも、人によっては精神によい影響を与えます。並行して、完全にリタイアしたあとの趣味となるものを探していきましょう。

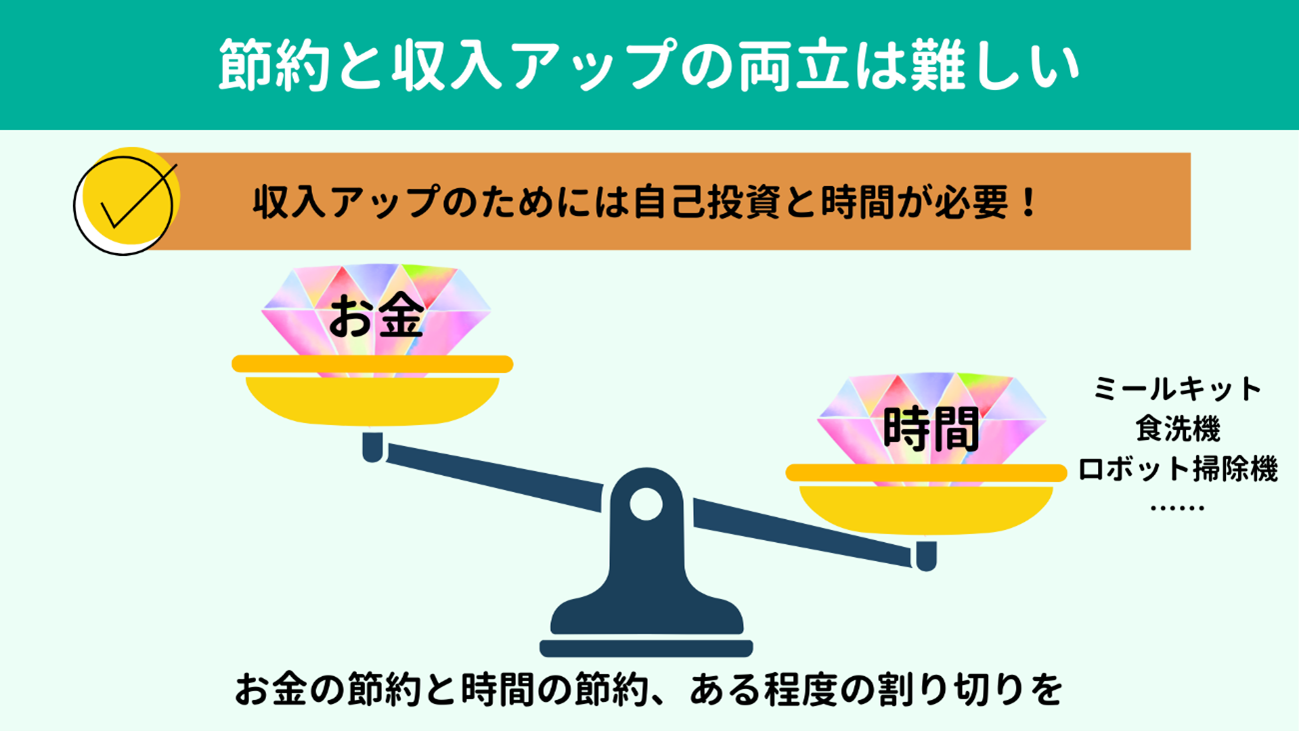

「節約をしながら収入を上げれば、貯蓄もだいぶ進みそう!」と思いますよね。たしかにそのとおりですが、節約と収入アップの両立は難しいといえます。なぜなら、収入を上げるには自己投資や時間への投資が必要になる可能性が高いからです。

たとえば資格取得やスキルアップのための自己投資が考えられます。勉強時間も確保しなければいけませんし、年収アップの転職を実現したとしても通勤時間が長くなるかもしれません。

すると、夕飯づくりはミールキットを利用する、食洗機やロボット掃除機といった時短家電を導入するなど、時間への投資も必要になるでしょう。

もしお金を節約したいなら、食材を買ってきて自炊する、自分でお皿を洗う、自分で掃除機をかけるほうが効果的です。

よく「 時間をお金で買う」というように、時間もお金も節約しようと思うとなかなかハードルが高くなってしまいます。

ですから、収入アップを目指すなら、お金の節約に関してはある程度割り切って取り組みましょう。もちろん、割り切るとはいえどんどん浪費してもよいわけではありません。自分なりの「出費のルール」を持ち、メリハリあるお金の使い方を心がけましょう。

たとえば資格取得やスキルアップのための自己投資が考えられます。勉強時間も確保しなければいけませんし、年収アップの転職を実現したとしても通勤時間が長くなるかもしれません。

すると、夕飯づくりはミールキットを利用する、食洗機やロボット掃除機といった時短家電を導入するなど、時間への投資も必要になるでしょう。

もしお金を節約したいなら、食材を買ってきて自炊する、自分でお皿を洗う、自分で掃除機をかけるほうが効果的です。

よく「 時間をお金で買う」というように、時間もお金も節約しようと思うとなかなかハードルが高くなってしまいます。

ですから、収入アップを目指すなら、お金の節約に関してはある程度割り切って取り組みましょう。もちろん、割り切るとはいえどんどん浪費してもよいわけではありません。自分なりの「出費のルール」を持ち、メリハリあるお金の使い方を心がけましょう。

|

将来に向けた貯蓄を進めながらレジャーも楽しむために、現在の家計をどれくらい引き締めるべきか、どれくらい引き締められるのかは、

ライフプランシミュレーションを作成すればひと目でわかります。

リタイアの計画や住宅購入・住宅ローンの返済計画などについても、プロの知識によって具体的かつ現実的に考えられるようになるでしょう。

お金に困ることなく彩りのある人生を送りたい方、教育費や老後のことが不安な方は、ライフプランのプロであるFPに一度相談してみませんか?

当所でももちろん、ご相談を受け付けております。

下のバナーまたはこちらのお問い合わせフォームから、お気軽にお問い合わせください。

【関連記事】

リタイアの計画や住宅購入・住宅ローンの返済計画などについても、プロの知識によって具体的かつ現実的に考えられるようになるでしょう。

お金に困ることなく彩りのある人生を送りたい方、教育費や老後のことが不安な方は、ライフプランのプロであるFPに一度相談してみませんか?

当所でももちろん、ご相談を受け付けております。

下のバナーまたはこちらのお問い合わせフォームから、お気軽にお問い合わせください。

【関連記事】