子どもの教育費はいつまでにいくら貯めればいい?基本的な考え方をFPが解説します

2024年4月1日

執筆者:土屋 ごう

執筆者:土屋 ごう

子どもの教育費はひとりにつき1,055万円(※)ほどかかるといわれていますが、いつまでに、いくら貯めればよいのでしょうか?

教育費は必要になる時期を明確に捉えやすい費用であり、約1,000万円といっても一括で支払うわけではありません。

教育費の「貯めどき」を見極めてコツコツと準備すれば、いざというときに慌てることもなくなります。

本記事では子どもの教育費の準備方法について、基礎基本的な考え方をFPの立場からお伝えします。

※参照:教育費、大学までいくら? 目安と対策は - 日本経済新聞

教育費は必要になる時期を明確に捉えやすい費用であり、約1,000万円といっても一括で支払うわけではありません。

教育費の「貯めどき」を見極めてコツコツと準備すれば、いざというときに慌てることもなくなります。

本記事では子どもの教育費の準備方法について、基礎基本的な考え方をFPの立場からお伝えします。

※参照:教育費、大学までいくら? 目安と対策は - 日本経済新聞

なによりもまず「教育費の準備方法は私立中学への進学を志望するかどうかでまったく異なる」ことを理解しておきましょう。

なぜなら、私立中学への受験・進学を志望するか否かによって必要な教育費の金額と、準備する時期が大きく変わってくるためです。

なぜなら、私立中学への受験・進学を志望するか否かによって必要な教育費の金額と、準備する時期が大きく変わってくるためです。

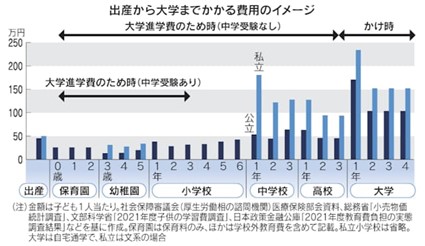

冒頭で「子どもひとりあたりに必要な教育費は1,055万円」と述べました。

くわしく説明すると、1,055万円というのは幼稚園から大学まですべて公立に通うケースです。

日経新聞の記事によれば、中学から大学まで私立に通う場合は大学が文系なら約1,694万円、理系なら約1,826万円になります(※)。

私立中学を志望するか否かで必要な教育費は700万円〜800万円の差が出ます。

なお自宅外から大学に通うとなると、家賃や生活費など4年間でおよそ420万円が追加で必要です。

※参照:教育費、大学までいくら? 目安と対策は - 日本経済新聞

くわしく説明すると、1,055万円というのは幼稚園から大学まですべて公立に通うケースです。

日経新聞の記事によれば、中学から大学まで私立に通う場合は大学が文系なら約1,694万円、理系なら約1,826万円になります(※)。

私立中学を志望するか否かで必要な教育費は700万円〜800万円の差が出ます。

なお自宅外から大学に通うとなると、家賃や生活費など4年間でおよそ420万円が追加で必要です。

※参照:教育費、大学までいくら? 目安と対策は - 日本経済新聞

私立中学を志望しない場合は、大学受験の時期(子どもが18歳)に向けて教育費を貯めていけば問題ありません。

一方で私立中学に通う場合、一般的には小学校4年生頃から受験対策のための塾通いが始まります。

また私立中学に通う場合は高校もそのまま私立に通うケースが多いため、教育費の負担はその後も長く継続していきます。

したがって私立中学を志望する場合、教育費の「貯めどき」は小学校3年生までと考えてよいでしょう。

一方で私立中学に通う場合、一般的には小学校4年生頃から受験対策のための塾通いが始まります。

また私立中学に通う場合は高校もそのまま私立に通うケースが多いため、教育費の負担はその後も長く継続していきます。

したがって私立中学を志望する場合、教育費の「貯めどき」は小学校3年生までと考えてよいでしょう。

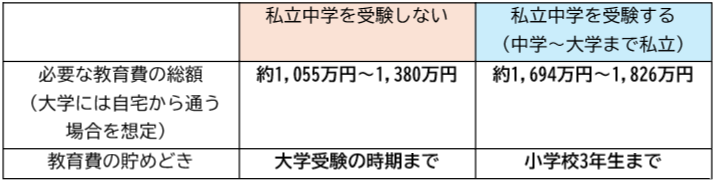

私立中学を受験しない場合と受験する場合で、必要な教育費と「貯めどき」をまとめておきます。

私立中学を志望しない場合、大きく教育費が必要になる時期は大学の4年間です。

つまり大学受験の時期を目標に定めて、大学4年間にかかる費用を準備していくことになります。

つまり大学受験の時期を目標に定めて、大学4年間にかかる費用を準備していくことになります。

私立中学を志望せず、中・高と公立に通う場合、大学が公立か私立かによって教育費は150万円〜325万円ほどの差が生まれます。

参照:新婚夫婦、家計の予想図描く 住宅や進学で変わる費用 - 日本経済新聞

いずれの場合でも下記の流れで教育費を準備していきましょう。

● 高校までは月々の収入で教育費をやりくりする

● 高校3年生の秋頃までに、大学の受験料・入学料・授業料を貯める

公立中学・公立高校に通っているにも関わらず毎月の収支が苦しい場合は、家計管理の面からみて黄色信号です。

固定費や月々の生活費などで削減できる部分がないか見直し、すこしでも余裕が生まれるように対策をとりましょう。

いずれの場合でも下記の流れで教育費を準備していきましょう。

● 高校までは月々の収入で教育費をやりくりする

● 高校3年生の秋頃までに、大学の受験料・入学料・授業料を貯める

公立中学・公立高校に通っているにも関わらず毎月の収支が苦しい場合は、家計管理の面からみて黄色信号です。

固定費や月々の生活費などで削減できる部分がないか見直し、すこしでも余裕が生まれるように対策をとりましょう。

大学進学費用の準備は「現在のお子さんの年齢=貯められる期間の長さ」によって方法が分かれます。

● 高校3年生(18歳)になるまで10年以上ある場合

お子さんが小学校2年生(8歳)以下であれば、NISAでの積立投資をおすすめします。

投資と聞くと、元本が割れる、損をするとのイメージをお持ちの方も少なくありません。

しかし積立投資を10年以上続けると9割以上の確率でプラスの投資成果を得られるとのデータも出ています。

● 高校3年生(18歳)になるまで10年以上ある場合

お子さんが小学校2年生(8歳)以下であれば、NISAでの積立投資をおすすめします。

投資と聞くと、元本が割れる、損をするとのイメージをお持ちの方も少なくありません。

しかし積立投資を10年以上続けると9割以上の確率でプラスの投資成果を得られるとのデータも出ています。

引用:NISAで大学費用準備、15年以上で 数年後なら貯蓄 - 日本経済新聞

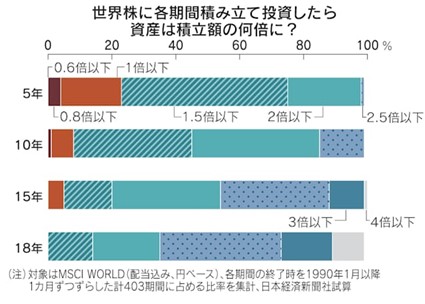

上のグラフは世界株で5年・10年・15年、18年と積立投資をしたときの資産の増え幅(減少幅)を示したものです。

積立投資の終了月を1990年1月〜2023年7月まで1ヵ月ずつずらした計403期間の結果を集計しています。

なお世界株とは日本を含む先進国や新興国の株式のことです。

世界株式型の投資信託はNISAのつみたて投資枠でも人気の商品ですね。

さて積立期間が5年のケースでは、約25%の確率で元本割れする結果となりました。

一方で積立期間が10年になると元本割れした割合はおよそ8%まで減少します。

さらに15年になると約5%、18年積み立てると約0.5%と、積立期間が長くなればなるほど運用成績は安定していきます。

それでも、元本割れが怖い!という方もいらっしゃるかもしれません。

投資信託をはじめとする金融商品の価格は上がり下がりを繰り返す形で動きます。

したがって、必要な時期よりも早い段階で想定以上の利益が出たときには、売却して預貯金に移してしまえば元本割れの心配もなくなります。

● 高校3年生(18歳)になるまで10年以下の場合

大学進学費用が必要になるまで10年を切っている場合は、預貯金で教育費を準備していきましょう。

5年もない場合に投資(積立投資含む)でふやそうとするのはおすすめできません。

たしかに投資では大きくお金をふやせる可能性もある一方、先述のとおり運用期間が短くなればなるほど元本割れのおそれも高まるためです。

教育費は必要な時期と金額が決まっている以上、投資によって元本を減らしてしまっては本末転倒です。預貯金で着実に準備していきましょう。

上のグラフは世界株で5年・10年・15年、18年と積立投資をしたときの資産の増え幅(減少幅)を示したものです。

積立投資の終了月を1990年1月〜2023年7月まで1ヵ月ずつずらした計403期間の結果を集計しています。

なお世界株とは日本を含む先進国や新興国の株式のことです。

世界株式型の投資信託はNISAのつみたて投資枠でも人気の商品ですね。

さて積立期間が5年のケースでは、約25%の確率で元本割れする結果となりました。

一方で積立期間が10年になると元本割れした割合はおよそ8%まで減少します。

さらに15年になると約5%、18年積み立てると約0.5%と、積立期間が長くなればなるほど運用成績は安定していきます。

それでも、元本割れが怖い!という方もいらっしゃるかもしれません。

投資信託をはじめとする金融商品の価格は上がり下がりを繰り返す形で動きます。

したがって、必要な時期よりも早い段階で想定以上の利益が出たときには、売却して預貯金に移してしまえば元本割れの心配もなくなります。

● 高校3年生(18歳)になるまで10年以下の場合

大学進学費用が必要になるまで10年を切っている場合は、預貯金で教育費を準備していきましょう。

5年もない場合に投資(積立投資含む)でふやそうとするのはおすすめできません。

たしかに投資では大きくお金をふやせる可能性もある一方、先述のとおり運用期間が短くなればなるほど元本割れのおそれも高まるためです。

教育費は必要な時期と金額が決まっている以上、投資によって元本を減らしてしまっては本末転倒です。預貯金で着実に準備していきましょう。

私立中学を志望する場合は「貯めて準備する」ことも大切ですが、それ以上に「教育費を払いながら毎月まわしていく」意識も重要です。

塾通いが始まる小学校高学年から大学卒業までコンスタントに教育費がかかりつづけるためです。

中学から大学まで私立に通う場合に必要となる教育費については先述しましたが、もう一度おさらいしておきましょう。

塾通いが始まる小学校高学年から大学卒業までコンスタントに教育費がかかりつづけるためです。

中学から大学まで私立に通う場合に必要となる教育費については先述しましたが、もう一度おさらいしておきましょう。

高校まで公立に通う場合は高校3年生の秋までが「貯めどき」ですが、私立中学を受験する場合の貯めどきは小学校3年生までと、半分の長さになります。

小学校高学年に上がるまでに、できるだけ貯めておけるとよいでしょう。

また塾通いが始まる小学校4年生からは月々の出費が増えるため、毎月の収入でやりくりできれば問題ありません。

その後お金を貯めづらい期間が長く続きますが、不安になりすぎず「毎月の家計をきちんとまわしていく」ことが最優先です。

小学校高学年に上がるまでに、できるだけ貯めておけるとよいでしょう。

また塾通いが始まる小学校4年生からは月々の出費が増えるため、毎月の収入でやりくりできれば問題ありません。

その後お金を貯めづらい期間が長く続きますが、不安になりすぎず「毎月の家計をきちんとまわしていく」ことが最優先です。

とくに晩産のご家庭で私立中学を志望する場合、老後資金には注意が必要です。

晩産や高齢出産というと女性の年齢に注目されますが、家計管理の面では夫の年齢も考慮します。

ここで意識すべきは「子どもが大学を卒業したとき(22歳)の親の年齢」です。

親が40歳のときに生まれた子どもが大学を卒業すると、親は62歳と定年を過ぎています。

定年を過ぎても継続雇用などで働きつづければある程度の収入は得られますが、一般的には現役時代よりも収入額は下がります。

老後資金を準備する期間が限られているため、より綿密な計画を立てて家計を管理していきましょう。

晩産や高齢出産というと女性の年齢に注目されますが、家計管理の面では夫の年齢も考慮します。

ここで意識すべきは「子どもが大学を卒業したとき(22歳)の親の年齢」です。

親が40歳のときに生まれた子どもが大学を卒業すると、親は62歳と定年を過ぎています。

定年を過ぎても継続雇用などで働きつづければある程度の収入は得られますが、一般的には現役時代よりも収入額は下がります。

老後資金を準備する期間が限られているため、より綿密な計画を立てて家計を管理していきましょう。

子どもの教育費はマイホームの購入・老後資金とならぶ大きな出費です。

「いつまでに、いくら貯めればよいか」は私立中学を志望するかどうかで考え方が大きく異なります。

私立中学を志望しない場合は、大学受験の時期を目標に進学費用を貯めましょう。高校までの教育費は月々の収入で賄っていきます。

一方、私立中学を志望する場合の貯めどきは小学校3年生まで、塾通いが始まる前までとなります。

小学校4年生以降は「貯める」よりも「毎月の収入で家計をやりくりする」ことを意識しましょう。

いずれにしても子どもの年齢と進路から「いつまでにいくら準備すべきか」は算出しやすいものですが、必要な時期に向けて「どう準備(やりくり)するか」はご家庭によってさまざまです。

弊所では教育費を貯めるためのご相談も多くご対応しております。

家計のプロがあなた専用のライフプランシミュレーションを作成し、希望を叶えられるよう伴走します。

下のバナーまたはこちらのお問い合わせフォームから、お気軽にお問い合わせください。

「いつまでに、いくら貯めればよいか」は私立中学を志望するかどうかで考え方が大きく異なります。

私立中学を志望しない場合は、大学受験の時期を目標に進学費用を貯めましょう。高校までの教育費は月々の収入で賄っていきます。

一方、私立中学を志望する場合の貯めどきは小学校3年生まで、塾通いが始まる前までとなります。

小学校4年生以降は「貯める」よりも「毎月の収入で家計をやりくりする」ことを意識しましょう。

いずれにしても子どもの年齢と進路から「いつまでにいくら準備すべきか」は算出しやすいものですが、必要な時期に向けて「どう準備(やりくり)するか」はご家庭によってさまざまです。

弊所では教育費を貯めるためのご相談も多くご対応しております。

家計のプロがあなた専用のライフプランシミュレーションを作成し、希望を叶えられるよう伴走します。

下のバナーまたはこちらのお問い合わせフォームから、お気軽にお問い合わせください。